住み替えを考えているけれど、自宅のローンが残っているのに売却できるか不安だからと諦めていませんか?もっと広い家に引っ越したいと思っていても、自宅を売却して新たな家を買うことはハードルが高いと感じてしまいますよね。

しかし住み替えは流れや手続きをよく理解して、最適なローンを使うことで安全に行うことができます。住み替えとは簡単に言うと、自分の持ち家を売却して新しく家を購入することです。

今回は住み替えの流れや注意点などをお伝えするとともに、活用するべきローンについても解説していきます。住み替えの正しい流れを理解しておけば、今持ち家がありローンが残っている人でも売却をスムーズに完了して住み替えに成功し、新しい暮らしをスタートできます。

目次

住み替えの流れ、売り買いどっちが先?

住み替えは大きくわけて「家の売却」と「新居の購入」という2つのパートから成り立っており、それぞれの手続きや資金計画を段取りよく進めていかなければなりません。家の「売り(家の売却)」「買い(新居の購入)」のどちらを先に行うことも可能です。

ただし、住む場所がなくなるリスクや自宅を高く売れずに損してしまう可能性があるため、住み替えの流れをよく理解しておく必要があります。例えば、先に持ち家を売却してしまうと、新しい家を購入するまで住む家がなくなってしまうということが考えられます。

また、家を買ってから焦って売却することになってしまうと、希望の金額で自宅を売却できないといった可能性もあります。余計な出費やリスクを減らすためにも、住み替えの流れを理解しておくことが大切なのです。

住み替えの流れを説明する前に、まずは家の売却と購入の流れを説明します。

家の売却・購入の流れ

まずは家の売却、そして購入の流れについて説明します。持ち家を買う時に購入の流れは体験していると思いますが、再度確認しておきましょう。

家の売却の流れ

家の売却の流れは以下の通りです。

- 相場を把握する

- 自宅の査定をする

- 売却を任せる不動産会社と媒介契約を結ぶ

- 売却活動を行う

- 購入者と交渉・売買契約を結ぶ

- 自宅を引き渡す

- 確定申告を行う(必要な場合)

家の売却は短期間で終わる手続きではありません。購入者が早く見つかるかどうかでかかる期間が大きく変わりますが、一般的には2か月半~6か月ほどかかります。

不動産会社が主導者となり売却手続きを行うため、どの不動産会社に依頼するかが売却成功のカギを握ります。

家の購入の流れ

家の購入の流れは以下の通りです。

- 物件を探す

- 物件の内覧

- 購入申し込み

- 売買契約

- 住宅ローン審査

- 決済・引き渡し

- 引っ越し

家の購入にかかる期間は、物件探しから引っ越しまでに3か月~6か月ほどかかるのが一般的です。お目当ての物件がすぐ見つかるかどうかが、購入手続きにかかる期間に大きく影響します。

住み替えの流れ:売り先行

住み替えを売り先行、つまり自宅の売却を先にする場合の流れについて説明します。

売り先行の流れ

売り先行の流れは以下の通りです。

- 自宅の売却手続きをする

- 自宅の売却契約・引き渡し

- 売却金額に合わせて新たな家を探す

- 新しい家の購入手続き

- 引っ越し

売り先行では、自宅の売却金額をもとに購入する物件を決めます。そのため、まずは自宅の売却手続きをして、その後に購入する家を探す流れとなります。

売り先行のメリット

売り先行のメリットがこちらです。

- 売却資金を用意してから購入する家を選べる

- 高く売却できる可能性が高い

売り先行では売却資金が手元にある状態で購入する家を選べるので、売却金額を超える家を選んでしまうリスクがありません。先に家を買うと、元の家の売却金額よりも高い家を買ってしまう可能性があります。そうすると資金不足になってしまうリスクがあるのです。

また、先に売却から始めることで売却に長く時間をかけられるため、高く売れる可能性が高まります。売り先行は売却資金を先に用意できること、そして売却に時間をかけて高く売却できるということがメリットです。

売り先行のデメリット

売り先行のデメリットはこちらです。

- 住む家が一時的になくなる可能性がある

- ほしい家が他の人に買われてしまう

売り先行のデメリットとしては、一時的に住む家がなくなってしまう可能性があることです。売却が決まれば引き渡し日が決まります。つまり、新しく購入する家が見つかっていない場合も家を出ていかなければならないのです。

例えば、新しく購入する家がしばらく決まらないのであれば、その間は仮住まい先を見つけて一時的に引っ越す必要があります。また、売却活動中に欲しかった家が他の人に買われてしまうリスクもあります。

売り先行は一時的に仮住まいが必要になる場合があること、今欲しい家が他の人に買われてしまうリスクがあるということがデメリットです。

住み替えの流れ:買い先行

こちらでは住み替えを買い先行、つまり新居の購入を先に行う場合の流れについて説明します。

買い先行の流れ

買い先行の流れがこちらです。

- 物件を探す

- 新居の購入手続き

- 新居への引っ越し

- 売却活動開始

- 旧居の引き渡し

買い先行の場合はまず新居を探すところから始め、新居の購入手続きを終えて引っ越しが完了したら、売却活動を始めるという流れです。

買い先行のメリット

買い先行のメリットがこちらです。

- 理想の新居をみつけられる

- 仮住まいの必要がない

買い先行のメリットは、時間をかけて購入物件を選ぶことで、理想の新居を見つけやすくなることです。例えば、売り先行の場合は早く購入物件を決めないと、自宅の売却だけが先に完了してしまい、住む家がなくなります。

早く新居を見つけないと仮住まいの必要に迫られるため、購入に対して焦りが出てしまい、理想の新居が見つかる前に妥協して購入してしまう人も多いです。しかし、買い先行であれば新居に引っ越した後に売却を始めるため、あわてずに新居を探すことができます。

買い先行のデメリット

買い先行のデメリットがこちらです。

- 高く売却できない可能性がある

- ローンが重複するリスクがある

買い先行のデメリットは、新居購入を終えてから早く自宅を売却しなければならないため、高い金額で売却できない可能性があることです。また、新居を購入するときにローンを利用すると、旧居と新居で二重ローンとなってしまいます。

つまり早く売却を完了させないと二つのローンの返済を続けなければならないため、早く売却する必要があります。そのため、希望する金額ではなくても売却しなければならない場合もあるのです。

どんなタイミングで住み替えをするべき?

住み替えの流れについて説明してきましたが、住み替えのタイミングに適した時期は以下の通りです。

- 物件種別による住み替えのタイミング

- 住環境に関する住み替えのタイミング

- 経済状況による住み替えのタイミング

こちらでは住み替えに最適なタイミングについて判断基準となる3つのタイミングについてお伝えします。

物件種別による住み替えのタイミング

住み替えのタイミングは、戸建とマンションの売却で適切な時期が異なるため、種別によって違いが生じます。戸建はマンションよりも建物強度や耐久性が劣ると判断されているため、資産価値(売却価格)が低くなっていくスピードが早いのです。

※国土交通省「中古住宅流通、リフォーム市場の現状」内、「中古戸建住宅の価格査定の例」を参照してください。

以下で、戸建とマンションの住み替えの基準となるタイミングについて説明していきます。

戸建の住み替えに適したタイミング

戸建の資産価値は20年~25年経過するとほぼゼロとなってしまうため、住み替えタイミングは築20年~25年以内が望ましいです。不動産には税務上の資産価値を計るために、法的に定められた耐用年数という指標があります。

戸建の場合この耐用年数が22年であるため、資産価値が築20年~25年でなくなると言われているのです。

※国税庁「耐用年数表」内、「建物、建物付属設備の耐用年数」を参照してください。

つまり、築30年の戸建で住み替えをしようとすると、売却金額が低く購入資金として充当できない可能性が高くなります。戸建で住み替えを考えるのであれば、築20年以内が一つの判断基準となります。

マンションの住み替えに適したタイミング

マンションの住み替えタイミングは築10年~15年以内です。なぜ戸建よりも早いかというと、マンションは築10年以内の築浅物件とそれ以外で大きく売却価格に差が出るからです。

例えば、築10年のマンションであれば新築時の8割ほどの値段で売却できた物件が、築20年になると6割ほどの売却金額になってしまいます。戸建と比べれば資産価値の減少は緩やかですが、住み替えに適したタイミングとしては高く売れる築10年~15年以内がおすすめです。※

※国土交通省「中古住宅流通、リフォーム市場の現状」内、「中古戸建住宅の価格査定の例」を参照してください。

住環境に関する住み替えのタイミング

住環境に関する住み替えのタイミングには以下があげられます。

- 家族の事情や子供が産まれたなどの世帯構成の変化があった

- 居住環境や利便性のよさを求めて

- 住宅の性能や機能を重視したい

年齢を重ねることで利便性や快適な生活を今以上に求めるようになるため、住環境を理由に住み替えを考える人は多くいます。例えば、高齢になったときを考えて住宅性能がよく生活に便利な家への引っ越しを考えたときに、住み替えを検討する人が多いです。

生活の変化やよりよい住環境を求める時期が、住み替えのタイミングとなります。

経済状況に関するタイミング

経済状況に関するタイミングは以下の通りです。

- 住宅ローン金利が低い

- 不動産市場が下落する前

新居を購入するときに低金利の住宅ローンを利用できれば経済的な負担が軽くなるため、住宅ローン金利が低い時期は住み替えに適したタイミングです。金利の高い時期に住み替えをしてしまうと、月々の返済金額が高くついてしまう可能性があります。

また、不動産市場が落ち込む前に自宅を売却して住み替えをしておけば高値で売却ができ、新居購入資金に余裕を持たせることができるでしょう。例えば、2020年は地価の全国平均が3年ぶりに下落しており、新型コロナウイルスの影響で今後さらに下落する可能性も考えられます。

不動産市場が下落する前に売却できた人と、そうでない人では大きな差が生まれてしまうのです。住宅ローン金利が低く、不動産市場が下落する前が住み替えのタイミングとなります。

住み替えにはどんな費用がかかる?

後々資金不足に陥ってしまうことを防ぐためにも、住み替えにどのくらい費用がかかるのかを把握しておくことが大切です。住宅は買うときだけでなく、売るときも様々な諸費用がかかるため、事前にこれら諸費用に対しての資金を用意しておかなければなりません。

以下では住み替えにかかる費用として、家の売却時、購入時それぞれにかかる費用について説明します。

家の売却時にかかる費用

家の売却時にかかる費用がこちらです。

- 仲介手数料

- 印紙代

- 抵当権抹消費用

- 引っ越し費用

- 譲渡所得税(必要な場合)

- その他費用(必要な場合)

仲介手数料

仲介手数料とは、売却を依頼した不動産会社に支払う手数料のことです。不動産会社は売却活動を通して買主を見つけて、契約から引き渡しまで行ってくれます。

例えば、インターネットやチラシを使った広告・宣伝活動、契約書の作成や住宅ローン手続きのサポートなど、不動産会社は様々なサービスを提供してくれるのです。その対価となるのが仲介手数料です。

仲介手数料は売却した物件の価格に応じて、以下のように金額が決まります。

| 売却価格 | 仲介手数料計算式 | 仲介手数料金額 |

| 200万円以下 | (売却価格×5%)×消費税 | 200万円の場合:11万円 |

| 200万円超~400万円以下 | (売却価格×4%+2万円)×消費税 | 400万円の場合:19万8,000円 |

| 400万円超 | (売却価格×3%+6万円)×消費税 | 1,000万円の場合:39万6,000円3,000万円の場合:105万6,000円 |

印紙代

不動産売買契約するときには契約書に印紙を貼付しますが、印紙代も売却価格によって以下のように価格が変わります。

| 契約金額 | 本則税率 | 軽減税率 |

| 500万円超~1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超~5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超~1億円以下 | 6万円 | 3万円 |

| 1億円超~5億円以下 | 10万円 | 6万円 |

軽減税率は現在のところ令和4年3月31日まで適用となる予定です。

※国税庁「不動産売買契約書の印紙税の軽減措置」をご参照ください。

抵当権抹消費用

住宅を売却する際には、銀行などの金融機関が持つ担保としての効力をなくすため、抵当権を抹消してから売却するのが一般的です。抵当権を抹消せずに譲渡してしまうと、何かあったときに銀行がその物件を差し押さえる権利が残ったままになってしまいます。

新たな買主の自宅が、新居購入の際には関わっていない銀行から差し押さえられてしまう可能性があります。そのため、自宅売却時には必ず抵当権抹消が必要です。抵当権抹消は基本的に司法書士に依頼して手続きを進めるのですが、その際司法書士への報酬と登録免許税にかかる費用は以下の通りです。

| 抵当権抹消費用(司法書士への報酬と登録免許税) | 2万円~3万円 |

引っ越し費用

引っ越し費用は依頼する時期や業者、荷物量や移動距離などによって変わります。引っ越しを決める際は複数社に見積もりを依頼して、その中から一番自分に合うものを探す方法がおすすめです。

| 引っ越し費用 | 20万円~30万円 |

譲渡所得税

不動産売却の際に利益が出た場合は、譲渡所得税を支払う必要があります。この譲渡所得税は物件を所有していた期間、そして物件購入時や売却時にかかった費用によって変わります。

| 所有期間 | 項目 | 税率 |

| 5年以下 | 短期譲渡所得 | 39.63% |

| 5年超 | 長期譲渡所得 | 20.315% |

また、譲渡所得税の算出式は以下です。

| 短期譲渡所得 | {物件の売却価格-(取得費+譲渡費用)}×39.63%(所得税30%+復興特別所得税0.63%+住民税9%) |

| 長期譲渡所得 | {物件の売却価格-(取得費+譲渡費用)}×20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

売却価格から取得時の価格だけでなく、購入・売却時の諸費用も差し引いて計算されます。

その他費用

その他の費用としては以下の項目があります。

- ハウスクリーニング費用(必要に応じて)

- 残置物や廃棄物の処分費用

- 建物解体費用

- 測量費用

物件売却時には売却物件が築古で住めない戸建かどうか、処分する残置物があるのかなどといった条件によってかかる費用が変わります。売却を依頼する不動産会社とよく相談して、事前にどのような条件で売却するのか、そしてどのような費用がかかる可能性があるのかを確認しながら売却を進めていきましょう。

家の購入時にかかる費用

家の購入時には一般的に購入価格の5%~8%がかかるといわれています。家の購入時にかかる費用がこちらです。

- 仲介手数料

- 印紙代

- 住宅ローン関連費用

- 登記費用

- 保険料

- 税金やその他費用

仲介手数料

仲介手数料としてかかる費用は売却時と同じです。売却価格によって仲介手数料の金額が変わります。

印紙代

印紙代も売却時と同じです。契約金額によって印紙代が変わります。

住宅ローン関連費用

住宅ローン関連費用としてかかるのは以下の費用です。

| 項目 | 金額 |

| 保証料 | 1,000万円に対して20万円程3,000万円なら60万円前後 |

| 融資事務手数料 | 3万円~5万円 |

| 印紙代(金銭消費貸借契約書用) | 借入金額により異なる(軽減税率なし) |

| 団体信用生命保険 | 住宅ローン金利に含まれる |

住宅ローン契約時には軽減税率の適用がないため、不動産契約時の印紙代よりも高くなります。1,000万円の借入金額であれば1万円、3,000万円であれば2万円かかります。住宅ローン関連費用は各銀行によって変わるので、その都度どのくらいの諸費用がかかるかの確認を忘れずに行いましょう。

登記費用

住宅購入時にかかる登記費用は以下の通りです。

| 項目 | 金額 |

| 所有権移転登記費用 | 30万円~40万円 |

| 抵当権設定費用 | 10万円~15万円 |

所有権移転登記費用や抵当権設定費用は契約する物件の金額や住宅ローンの借入額によってかわります。例えば3,000万円の物件であれば、所有権移転登記費用は30万円~40万円が目安の金額です。

保険料

住宅購入時には火災保険や地震保険料がかかります。

| 項目 | 金額 |

| 火災保険料 | 15万円~20万円(10年) |

| 地震保険料 | 3万円~5万円(5年) |

火災保険の金額についても、各保険会社や条件により大きく変わります。そのため、選ぶ際には複数社で見積もりを取り、そのうえで最適な保険を選ぶのがおすすめです。

税金、その他費用

住宅購入時にかかる税金やその他の費用がこちらです。

| 項目 | 金額 |

| 固定資産税 | 10万円~20万円 |

| 近所へのあいさつ回り | 5,000円~2万円 |

| 新しい家具や家電購入 | 30万円~50万円 |

住宅購入時の固定資産税は、新築であれば軽減措置があります。戸建であれば3年間、マンションは5年間の間、固定資産税が半額です。固定資産の軽減措置を受けるための適用条件は以下の通りです。

- 令和4年3月31日までに新築された住宅

- 居住部分の床面積が50㎡以上、280㎡以下

- 店舗併用住宅の場合は、床面積のうち2分の1以上が居住部分

ローンが残っていても住み替えはできる?

ローンが残っている方でも、新たにローンを組んで住み替えをすることは可能です。現在利用しているローンを含めて新たに借入する方法や、売却が決定するまでの間に利用可能なローンなど、住み替えの方向けのローンがあるからです。

具体的には以下の2つのローンがあります。

- 住み替えローン

- つなぎ融資

ここからは、ローンが残っている方でも利用できる2つのローンの概要、そして審査手順や返済方法についても説明していきます。

住み替えローン

住み替えローンは、売却金額でローン完済ができない不足分と新居購入分をまとめたローンです。

例えば、ローン残債が2,000万円あったとして、売却金額が1,500万円だった場合は売却金額をすべて利用してもローンを完済できません。ローンが完済できなければ自宅を売却できず、住み替えができないことになります。

ローン残債2,000万円-売却金額1,500万円=500万円の不足

そこで住み替えローンを利用すれば、返済できないローン残債と新居購入のためのローンをまとめて借入できます。

新居購入費用3,000万円+不足分500万円=3,500万円のローン

住み替えローンを使えば、ローンを完済できなくても住み替えできるのです。

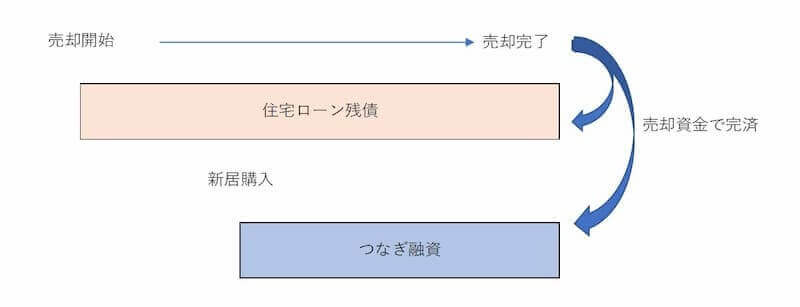

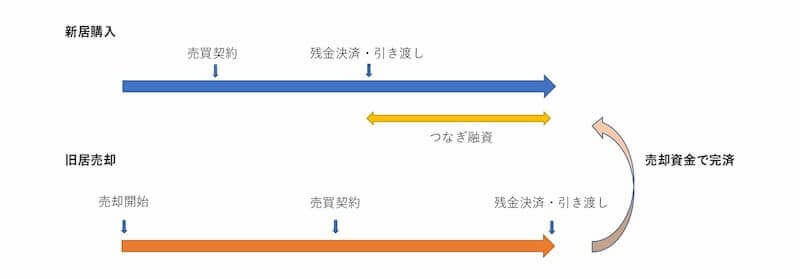

つなぎ融資

つなぎ融資とは、現在利用しているローンとは別に、一時的に二重で組むことが可能なローンです。買い先行でまだ購入資金が手元にない場合でも、つなぎ融資では既存のローンと別に新規でローンを組むことが可能です。

例えば、理想の物件が見つかり先に購入手続きをしたい場合、売却が終わるまで待っていると、その間に物件が他の人にとられてしまう可能性があります。しかし、つなぎ融資を使えば売却を待たずに融資が実行され、先に新居購入ができます。つなぎ融資を利用することで一時的に2つのローンを組むことで、自宅の売却を待たずに新居を購入できます。

審査手順

ローンの審査手順は以下の通りです。

- 事前審査申込

- 事前審査承認

- 本審査申込

- 本審査承認

- 住宅ローン契約

- 借入

住宅の売買契約した後に住宅ローンが通らないという事態を避けるため、住宅ローンには事前審査と本審査の2回の審査が必要です。一般的には事前審査には4~5営業日、本審査には7~15営業日ほどの日数がかかります。

必要書類も多くあるため、新居購入のスケジュールとあわせてよく準備しておく必要があります。

返済方法

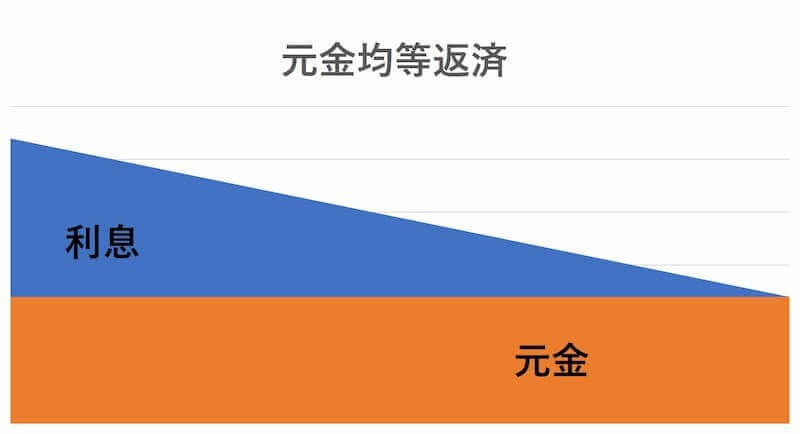

ローンの返済方法には元金均等返済と元利均等返済という2種類の方法があります。

| 返済方法 | 特徴 |

| 元金均等返済 | 返済額の内訳で常に元金が同じ金額 |

| 元利均等返済 | 元金と利息を合わせた返済金額が常に一定 |

元金均等返済は、毎月の返済額となる元金と利息のうち、元金の額が一定に保たれ利息の金額が常に変化していくため、毎月の返済額が変わります。元利均等返済は、毎月支払う元金と利息をあわせた金額が常に一定になるため、毎月の返済額が一定で変わりません。

例えば、元金均等返済であれば毎月の返済額が12万円、11万5,000円などと変化していきます。一方、元利均等返済は毎月の返済額が常に10万円というように、返済額が変わらないといった特徴があります。

元金均等返済は毎月の返済額が変わり、元利均等返済は毎月の返済額が変わらない返済方法と覚えておきましょう。

住み替え時に活用したい税金特例

住み替え時には利用するとお得になる、活用したい税金の特例があります。

- 3,000万円特別控除

- 買い替え特例

以下で2つの特例について解説します。

3,000万円特別控除

3,000万円特別控除とは、売却した際に3,000万円までであれば税金がかからないという特例です。通常、自宅を売却して利益がでた場合は、譲渡所得税という税金を支払わなければなりません。

例えば、2,000万円で購入したマンションが2,500万円で売却できた場合、利益となる500万円は譲渡所得となり税金がかかります。しかし3,000万円特別控除を利用することで、3,000万円までの譲渡所得を差し引き、売却時の税金を支払わなくて済むのです。

この3,000万円特別控除を利用することで、自宅を売却して利益が出たときにお得になります。

3,000万円特別控除の条件

3,000万円特別控除を適用するための条件がこちらです。

- 前年、前々年に3,000万円特別控除を利用していない

- マイホームに住まなくなった日から3年を経過した日の年の12月31日までに売却

- 前年、前々年に買い替え特例など他の特例を受けていない

- 売主と買主が親子や夫婦などの関係性がないこと

3,000万円特別控除を利用する場合には、事前に条件が適用となるかどうかを確認しましょう。

※国税庁「譲渡所得」内、「マイホームを売ったときの特例」を参照してください。

買い替え特例

買い替え特例を利用することで、自宅売却時の譲渡所得を繰り延べることが可能です。なぜ譲渡所得を繰り延べることにメリットがあるかというと、住み替え時に税金を支払う必要がなくなり負担を減らせるためです。

例えば、譲渡所得が3,000万円以下であれば、先ほど説明した3,000万円特別控除を利用して非課税にできます。しかし、3,000万円を超える場合は住み替え時に税金を支払わなければなりません。

そこで買い替え特例を利用すれば、次回売却時まで税金の支払いを繰り延べることが可能となり、住み替え時の負担を減らせます。

買い替え特例の条件

買い替え特例の条件については売却する物件と購入する物件それぞれに条件があります。売却物件に関する条件がこちらです。

- 売却金額が1億円以下

- 売却した年の1月1日時点で所有期間が10年を超えている

- 居住期間が10年を超えている

- 売却した年、前年、前々年に3,000万円特別控除や他の特例を受けていないこと

購入物件に関する条件がこちらです。

- 住宅の床面積が50㎡以上

- 築25年以内(中古マンションの場合)

買い替え特例の条件は売却物件、購入物件と両方にあるので、あらかじめよく確認しておきましょう。

※国税庁「譲渡所得」内、「特定のマイホームを買い換えたときの特例」を参照してください。

住み替えで気を付けるべきポイント

住み替えで気を付けるポイントは3つあります。

- 住宅ローンの事前審査を早めに行う

- 買取保証をうまく活用する

- 不動産会社選びを慎重に進める

住宅ローンの事前審査を早めに行う

理想の新居が見つかったとしても、住宅ローンの審査が否決、もしくは減額となってしまうと購入できないため、住宅ローンの事前審査をなるべく早い段階でしておくのがおすすめです。

4,000万円の新居を見つけても住宅ローンの審査で3,500万円しか承認が下りないのであれば、また物件を探さなければならず、二度手間になってしまいます。そうならないためにも、住宅ローンの事前審査は購入申し込みよりも前に行っておくのが良いでしょう。

買取保証をうまく活用する

買取保証とは自宅を売却に出しても売れなかった場合に、不動産会社が買い取ってくれる保証サービスのことを指します。

例えば、買い先行で新居を買ったものの、自宅が何年も売れないのでは経済的負担が大きくなってしまいますよね。しかし、買取保証を利用することで、一定期間で自宅を売却できなければ、不動産会社が買い取ってくれるという安心感があります。ただし、一般の買主に仲介で売却するよりも価格が安くなってしまうことは念頭に入れておきましょう。

不動産会社選びを慎重に

住み替えは売却と購入のスケジュール管理が通常の売買よりも特に重要であるため、不動産会社選びを慎重にすることが大事です。段取りの悪い不動産会社に依頼してしまうと、住み替えがうまく進まない場合があります。

結果として一時的に住まいがなくなってしまうことや、いつまでたっても売却ができず住み替えができないことにもつながってしまう可能性があります。SUMiTAS(スミタス)では、即時買取や買取保証付きの仲介もしています。スムーズな住み替えを日本全国でサポート可能ですので、ご相談ください。

住み替え先の選び方

住み替え先として選べる住宅は主に以下の3つです。

- 新築住宅

- 中古住宅

- 賃貸住宅(予算の都合上やむを得ない場合)

それぞれの住み替え先についてのメリット・デメリットについて説明します。

| 住み替え先 | メリット | デメリット |

| 新築住宅 | 新品で未使用設備や仕様が最新 | 中古に比べて価格が高くなる場合が多い駅から距離のある立地が多い |

| 賃貸住宅 | 引っ越しが容易メンテナンス費が不要住居費を収入に合わせられる | 賃料の支払いが続く内装や設備の自由がない高齢時の契約更新が難しい |

| 中古住宅 | 駅前等の立地が良いケースが多い新築に比べて価格が安い実物を見て選べる | 修繕やリフォームが必要税金面での優遇が少ない |

新築住宅は新品で未使用、さらには最新鋭の設備などが魅力である一方、価格が高いことや立地が駅から遠い場合があるなどのデメリットがあります。住み替え先として賃貸を選ぶ場合は、引っ越しが容易であることや収入に合わせた住居を選べるといったメリットがあります。

しかし、住宅ローンのように期限が来たら支払いが終わるわけではないので、賃料を高齢になっても支払い続けなければなりません。中古住宅では物件によっては修繕やリフォームが必要ですが、新築に比べて価格が安く、立地も良いというメリットがあります。

住み替え先として新築戸建てや新築マンション、賃貸住宅を選ぶという人もいますが、住み替え先としておすすめなのは中古住宅です。なぜ住み替えに中古住宅がおすすめなのか、次に説明していきます。

中古住宅がおすすめの理由

住み替え先に中古住宅がおすすめの理由はこちらです。

- 価格が新築に比べ安い

- 実物を見て買える

- 立地が良い物件が多い

中古住宅がおすすめの理由を解説します。

価格が新築に比べ安い

中古住宅は新築住宅の価格の6割~7割ほどで売られていることが多いです。例えば、新築マンションが5,000万円程するエリアであっても、中古マンションであれば3,000万円近くで手に入れることもできます※

住み替え時は購入や売却で様々な諸費用がかかるので、中古住宅を選ぶことで購入価格を抑え、住み替えの負担を軽くできます。

※住宅金融支援機構「フラット35利用者調査」内、「調査結果データ」を参照してください。

実物を見て買える

新築住宅は未完成のものも多く、いざ完成後に住んでみると自分の理想とは違ったと感じるケースもありますが、中古住宅では実物の建物を見て買えることがメリットです。新築の注文住宅や未完成の建売住宅などは完成後の住居を見ながら選べません。

そのため、完成前に内覧した状態から予想していた住宅と、完成後の住宅が違うと感じるケースがあるのです。中古住宅であれば内覧時に見た住宅と、入居時に住む住宅に違いがないので、内覧時と入居後のギャップが少ない傾向にあります。

立地が良い物件が多い

立地が良い場所にはすでに建物や住居が立っていることが多いため、中古住宅は新築住宅に比べて立地が良い場所にあることが多いです。例えば、駅前で便利な土地はすでにマンションやオフィスビル、住宅などで埋まっている傾向にあります。

反対に中古住宅はすでにいい立地に建てられた住居の中から選べるので、いい立地の住居を見つけられる可能性が高いのです。立地のいい中古住宅は資産価値が落ちにくいため、住み替え先として選ぶときは立地のいい中古住宅を探すのがおすすめです。

中古住宅を選ぶ際の注意点

中古住宅を選ぶ際の注意点は以下です。

- 資産価値のある物件を選ぶ

- 品質の良い物件を見極める

- 築年数の選び方に気を付ける

資産価値のある物件を選ぶ

資産価値のない物件を選んでしまうと、将来的に売却しても高く売れないため、中古住宅を選ぶときは資産価値のある物件を選びましょう。資産価値のある中古住宅を買った人と、資産価値のない中古住宅を買った人では将来の売却時に数百万円~一千万円以上も売却金額に差がでる場合もあります。

資産価値のある中古住宅は駅から近いことや住環境がいいなどの立地に関する条件が深く関わってきますが、自分一人で資産価値を見極めるのは難しい作業です。中古住宅に強い不動産会社の担当者に相談しながら見極めることをおすすめします。

品質の良い物件を見極める

中古住宅の中には欠陥住宅や、大きな補修が必要となる物件も含まれているため、品質の良い物件を見極めることが大事です。安い中古住宅だったとしても、補修費用で数百万円かかってしまう可能性もあります。

内覧時に自分でもチェックできますが、ここは不動産会社などのプロに見極めてもらう方が確実です。

築年数の選び方に気を付ける

築年数が古い中古住宅は購入後の修復費用が高くなる場合もあるため、中古住宅では築浅の物件がおすすめです。古い中古住宅は安いのですが、建物の内部の傷みが激しく、購入代金とは別に高額な修復費用が必要な場合があります。築浅の中古住宅であれば、新築とそこまで変わらない設備や仕様があるのにもかかわらず、新築よりも価格が安いというメリットがあるのです。

住み替えの流れを理解して手続きを進めていけば難しくない

住み替えは不安や心配という方も多くいますが、住み替えの流れを理解して手続きを進めていけば難しいことではありません。

ただし住み替えの場合に重要なのはどの不動産会社に依頼するかという点です。特に売却に関しては住み替えを安全に進めるためにも、適正な売却価格を算出してくれる、信頼できる不動産会社に依頼することがとても大事です。

SUMiTAS(スミタス)では全国の査定実績から分析した、市場の需要にあった適正な査定を行います。1分でできる無料査定もありますので、ぜひお試しください。