抵当権(ていとうけん)という言葉は知っていても、登録・抹消の方法、不動産を売却・相続する際のポイントや流れを理解している人は少ないかと思います。

一度設定された抵当権を住宅ローンの完済時に抹消せずにいると、その後不動産を売却できない、新規融資を受けられないといったリスクに直面する可能性があります。この記事では、不動産取引を行う上で知っておきたい抵当権登録・抹消の手続きや売却・相続時の注意点などを解説します。

目次

抵当権とは?根抵当権との違いは?

ここでは、抵当権の概要、抵当権と根抵当権との違いなどについて解説します。

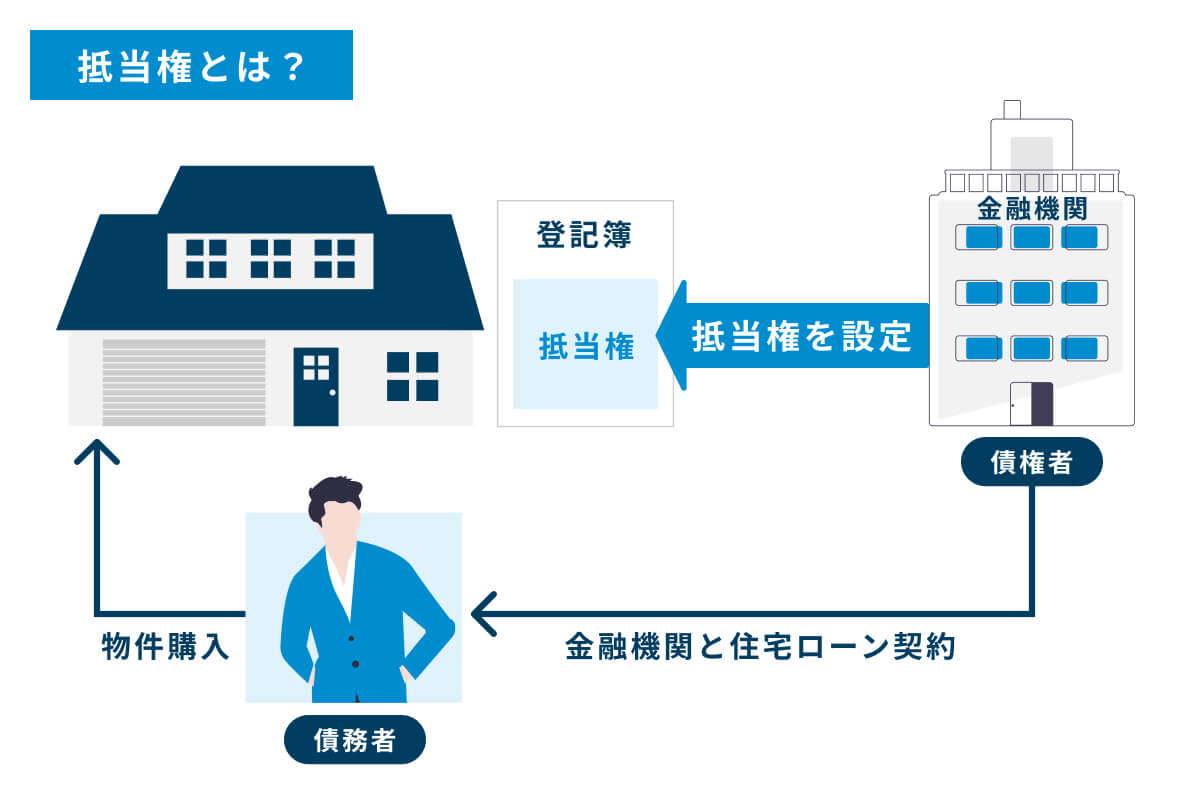

金融機関が土地と建物を担保にすることができる権利

住宅ローンなどを借りるときに、購入する住宅の土地と建物に金融機関が設定する権利を抵当権と言います。抵当権者である金融機関が、住宅ローンの返済ができなくなった際にその不動産を差し押さえるためです。

一方、抵当権の設定が不要な無担保住宅ローンという金融商品もありますが、借入可能額が少ないため不動産購入には向きません。なお、不動産を一括払いで購入したり、住宅ローンを完済して手続きを行ったものについては、抵当権の設定はありませんので覚えておきましょう。

住宅ローンの返済が滞った場合どうなる?

住宅ローンの返済が滞った場合、抵当権を設定した不動産が差し押さえられるケースがあります。差し押さえられた不動産を競売にかけ、売却金額を住宅ローンの返済費用とするためです。

3ヶ月〜6ヶ月ほど住宅ローンの支払いを滞納すると、銀行から支払いの督促状が届き、それでも支払状況に改善が見られない場合に競売の実行という流れになります。競売の申立から落札者への引き渡しまで9ヶ月程度かかるので、住宅ローンの滞納から合算すると1年半程度は現住居に居住することが可能です。

根抵当権との違い

根抵当権(ねていとうけん)は、契約時に「極度額」(上限金額)を定め、その範囲内で何度でも借入と返済を繰り返すことができる点が抵当権と異なります。何度も借入と返済を行うようなケースでは、都度抵当権を設定する手間がありますので、手間を省くために利用されるケースが多くなっています。

企業の事業資金の融資などに使われることが多いため、個人にはあまり馴染みがありません。一部の金融機関では住宅ローンを根抵当権で貸し付けているケースも見られますが、繰り返し融資を受けるということがあまりないので、根抵当権であってもあまり影響ないでしょう。

抵当権付き不動産の相続や売買は可能?

不動産に抵当権が設定されていても、その不動産を売買することは可能です。しかし売主は、買主に不動産を引き渡すまでに住宅ローンを完済しておく必要があります。

抵当権付きのままの場合、売主が住宅ローンを滞納した場合に、買主の不動産が差し押さえられてしまうことになるからです。従って、理論上は抵当権付き不動産の売買が可能ですが、実際は買い手が付かず売り物にならないと言えるでしょう。

相続する物件に抵当権が設定されていたら?

相続した物件に抵当権が設定されていた場合も、その不動産を相続することは可能ですが、以下のそれぞれのケースで対応の仕方が変わります。

- 住宅ローンは完済しているが、抵当権の抹消を行っていない場合

- 住宅ローンの返済が終わっていない場合

それぞれのケースについて考えてみましょう。

住宅ローンは完済しているが、抵当権の抹消を行っていない場合

抵当権は、住宅ローンの返済中に有効な権利なので、完済後に設定しておく必要はありません。抵当権の抹消は金融機関が行うのではなく、所有者もしくは所有者が依頼した司法書士が行うことが一般的です。

登記所に行って抵当権を抹消してもらうことが可能です。ですので、抵当権付き不動産を相続した場合は、ご自身で抹消登録手続きを行いましょう。

住宅ローンの返済が終わっていない場合

相続人が住宅ローンの支払いを行い、完済することが必要です。被相続人の住宅ローンの完済が終わらないまま不動産を相続した場合、相続人が住宅ローンの返済義務も併せて相続することになります。

その場合、被相続人が団体信用生命保険に加入しているかどうかを確認するようにしましょう。団体信用生命保険に加入していれば、被相続人の死亡時に残債が完済されます。

また、相続放棄というのも一つの選択肢ではありますが、一部を放棄するということはできず、被相続人の全財産について相続の権利を放棄することになりますので注意が必要です。

抵当権登記や抹消で必要な手続きと費用について

抵当権の設定・抹消、それぞれに必要な手続きと費用について解説します。

抵当権の登記手続き

不動産の抵当権設定登記は、所有者本人もしくはその代理人が手続きを行うことになります。ほとんどの場合、司法書士に手続きを依頼することになりますので、所有者本人が行うことは特にありません。

ただし、登記手続きにおいては税金や司法書士への報酬など、さまざまな費用がかかりますので事前にその用意をしておくことが必要です。以下、登録手続きに必要な費用をまとめました。

| 登録免許税 | 登記手続きの際にかかる税金で、借入金額×0.4%(税率)が支払金額。2021年3月31日までは、住宅用家屋の軽減措置が適用され、税率が0.1%となっています。 |

| 印紙代 | 「金銭消費貸借契約書」に貼り付ける印紙代は、借入金額が、500万円〜1,000万円以下だと1万円、1,000万円〜5,000万円だと2万円となります。 |

| 司法書士報酬 | 司法書士によって金額が異なりますが、相場は2万円〜10万円程度です。ほかに交通費用や出張費用など実費がかかることもありますので、相見積もりをとって確認してください。 |

| 雑費 |

・物件所有者の印鑑証明書発行手数料:1通300円 ・登記事項証明書(手続き完了後に登記簿謄本を確認する場合)発行手数料:1通600円 (家と土地を閲覧する場合は、それぞれの登記簿謄本を取得する必要があります) |

抵当権の抹消手続き

抵当権抹消手続きについて、その費用と、抵当権が残り続けた場合のリスクについて解説します。

抵当権は住宅ローンの返済期間中に有効な権利ですので、完済後は設定しておく必要がありません。しかし、自然に消滅するわけではなく不動産の所有者自身が行なうものなので、忘れずに対応するようにしましょう。抵当権の抹消には期限がありませんので、後回しにしているうちに忘れてしまうといった可能性も考えられます。

抵当権の抹消を怠ると以下のようなケースでリスクとなることもありますので、注意が必要です。

抹消しなかった場合のリスク

抵当権の抹消をしなかった場合、不動産の売却ができなくなる、新規融資の審査が通りづらくなるといったリスクが生じます。いずれの場合も、抵当権が残っていることで、買主や金融機関から住宅ローンが完済していないと誤認されてしまいます。

その結果、買主は住宅ローンが残っている物件は避ける傾向にありますし、金融機関も担保としての価値が低いと判断するでしょう。不動産を売却もしくは新しく物件を購入しようと検討している場合は、抵当権が抹消されているかどうかの確認が欠かせません。

抵当権抹消の費用

抵当権の抹消手続きは法務局で行います。その際に法務局への申請料金と司法書士報酬が必要です。申請料は不動産1件の証書につき1,000円がかかりますので、戸建てのように土地+建物の場合は2,000円となります。

司法書士報酬は、司法書士事務所によって異なりますが、相場は1.5万円程度です。抵当権抹消自体はご自身でも手続き可能ですので、その場合は司法書士報酬は省くことができます。

まとめ

抵当権について登録・抹消の方法、不動産を売却・相続する際のポイントや流れ、注意点について解説しました。特に、抵当権の抹消をしない場合のリスクについては、その後の不動産取引や新規融資に差し支えますので注意が必要です。

抵当権登記や抹消については、ご自身でも可能ですが、滞りなく進めるためには司法書士に代行してもらうのも一つの方法です。司法書士に伝手がなければ、売買を仲介してもらう不動産会社に相談すれば、適切な司法書士を紹介してくれます。

抵当権の抹消を自分でおこなう方法は下記の記事をご覧ください。

この記事を読んだ方におすすめの関連記事

住宅ローン完済!自分で抵当権抹消する流れと費用、登記に必要書類を解説

住宅ローン完済!自分で抵当権抹消する流れと費用、登記に必要書類を解説

この記事を書いた人

T.S MarketingLAB

不動産ポータルサイト運営企業でマーケティングを担当していた経験を活かし、不動産市況・業界動向・エンドユーザーのトレンドについて、各種メディアでライターとして情報発信を行うほか、不動産会社のコンサル・業務課題ソリューションなども手掛ける。