不動産を売却すると確定申告しなければならないことをご存じでしょうか?

とはいえ、全てのケースで確定申告をしないといけないわけではありません。

本記事では、不動産売却時の確定申告について、どのようなケースで必要になるか、具体的な計算方法を徹底的に解説します。本記事を読むと、不動産を売却して利益が出た場合も損失が出た場合も手続きを不安なく進められるようになるでしょう。

目次

不動産を売却したら確定申告は必要?不要?

不動産を売却して利益が出た場合には、確定申告して利益額に応じた税金を納める必要があります。

一方、不動産を売却して損失が出た場合は、確定申告の義務はありませんが、確定申告することで税金の還付を受けることが可能です。以下、それぞれについて見ていきましょう。

不動産を売却して利益が出た場合

まず、不動産を売却して利益が出た場合には、その利益額に応じて確定申告して税金を納める必要があります。不動産の売却益は不動産の「譲渡所得」として計上し、所得税と住民税を納めなければなりません。

税金の具体的な計算方法については後述しますが、給与所得とは別に計算し、所有年数に応じた税率をかけて税額を算出します。不動産を売却して利益がある場合、確定申告は義務となるので必ず行なうようにしましょう。

不動産を売却して損失が発生した場合

不動産を売却して損失が発生した場合、必ずしも確定申告する必要はありません。しかし、マイホームの売却であるなど一定の要件を満たしていれば「損益通算」と「繰越控除」できる特例の適用を受けることができます。

こちらも、後述しますが確定申告しないと適用を受けることのできない特例のため、損しないためにも「損失が出ても確定申告する」ことを覚えておくとよいでしょう。

確定申告の必要書類と時期は?

確定申告をするにはいくつかの必要書類をそろえなければなりません。ここでは、不動産を売却した際の確定申告について、必要書類とそれぞれの入手時期をお伝えします。

税務署や役所で入手するもの

まず、税務署や役場で以下のような書類を入手しておきましょう。

| 必要書類 | 入手場所 | 入手時期 |

|---|---|---|

| 確定申告書B/申告書第三表/分離課税用 | 税務署 | 確定申告前 |

| 譲渡所得の内訳書 | 税務署 | 確定申告前 |

| 戸籍の附表 | 本籍地の役所 | 確定申告前 |

ただし、確定申告書や譲渡所得の内訳書は、インターネットによる方法で確定申告を進める場合には入手する必要はありません。

不動産取得時や売却時に入手するもの

また、以下のような書類は不動産取得時や売却時に入手できるので、書類を確認しておくとよいでしょう。

| 必要書類 | 入手場所 | 入手時期 |

|---|---|---|

| 不動産売買契約書/建物請負契約書 | 取引の場 | 不動産取得時 |

| 登記費用や仲介手数料の領収書 | 取引の場 | 不動産取得税 |

| 売却時の売買契約書と領収書 | 取引の場 | 不動産売却時 |

| 売却時の仲介手数料や登記費用の領収書 | 取引の場 | 不動産売却時 |

法務局で入手するもの

また、法務局で売却した不動産の登記簿謄本を取得する必要があります。 売却の際に所有権移転登記がなされるので、登記手続きが終わった後、法務局で取得するようにしましょう。

| 必要書類 | 入手場所 | 入手時期 |

|---|---|---|

| 登記簿謄本 | 法務局 | 確定申告前3か月以内 |

特例の適用を受ける際に必要な書類

不動産売却時の税金の計算において特例の適用を受ける場合には以下のような書類をそろえる必要があります。

| 必要書類 | 3,000万円の特別控除 | 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 | 特定の居住用財産の買換え特例 | 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例 | 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例 |

|---|---|---|---|---|---|

| 売却不動産の登記事項証明書 | ― | 〇 | 〇 | 〇 | 〇 |

| 買換え不動産の登記事項証明書 | ― | ― | 〇 | 〇 | ― |

| 買換え先の住民票 | ― | ― | 〇 | 〇 | ― |

| その他必要書類 | ― | ― | 買換え資産で築後年数要件に該当しない場合は耐震基準適合証明書等 | 買換え不動産の住宅ローン残高証明書 | 住宅ローン残高証明書 |

| 必要書類 | 入手場所 | 入手時期 |

|---|---|---|

| 売却不動産の登記事項証明書 | 法務局 | 確定申告前3か月以内 |

| 買換え不動産の登記事項証明書 | 法務局 | 確定申告前3か月以内 |

| 買換え先の住民票 | 役場 | 確定申告前3か月以内 |

| 耐震基準適合証明書 | 第三者機関 | 確定申告前 |

| 住宅ローン残高証明書 | 金融機関 | 確定申告前 |

確定申告の流れ

ここでは、確定申告の流れを解説します。一般的な確定申告の流れは以下の通りです。

- 利用する特例の決定

- 必要書類の準備

- 確定申告書の作成

- 確定申告手続き

① 利用する特例の決定

不動産を売却した際に適用を受けられる特例にはいくつかの種類があり、どの特例の適用を受けるかによってお得になるかどうかが変わります。ここでは利益が出た場合の確定申告と損失が出た場合の確定申告に分けて解説します。

利益が出た場合の確定申告

利益が出た場合の確定申告については、主に以下の2つから選択することができます。

- 3,000万円特別控除

- 特定居住用財産の買換え特例

3,000万円特別控除とはその名の通り適用を受けることで3,000万円分差し引けるものです。 不動産を売却して得られる利益が3,000万円以下のときは、こちらの適用を受ければ問題ないでしょう。

なお、所有期間が10年超のときには軽減税率の適用を受けられる特例と重複適用できます。一方、特定居住用財産の買換え特例とは、マイホームを売却して買換え資産を購入した場合に適用を受けられるもので、こちらの特例は課税を繰り延べられます。買換え特例は令和5年の12月末までの特例です。

| 時期 | 取引 | 利益 |

|---|---|---|

| 1995年4月 | 3,000万円で購入 | |

| 2010年4月 | 5,000万円で売却 | 2,000万円の利益 |

| 2010年4月 | 6,000万円で買い替え | |

| 2020年4月 | 7,000万円で売却 | 1,000万円の利益 |

| 合計 | 3,000万円の利益 |

手続や計算がやや複雑になることもあり、利益が3,000万円を超える場合に利用を検討するとよいでしょう。

損失が出た場合の確定申告

損失が出た場合に適用を受けられる特例については、以下の2つがあります。

- 居住用財産の買換えに係る譲渡損失の損益通算及び繰越控除の特例

- 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

とはいえ、上記2つとも基本的な内容は同じで、適用を受けることで「損益通算」と「繰越控除」を受けることが可能です。損益通算は不動産売却時の損失を他の所得と合算できること、繰越控除とは損益通算してもなお損失が残る場合に翌年以降3年間繰り越せるというものです。

例えば、不動産売却の結果2,000万円の損失が出た場合、以下のように損益通算と繰越控除が可能です。

| 損益通算 | 所得 | 繰越額 | |

|---|---|---|---|

| 当年 | -2,000万円 | 400万円 | 1,600万円 |

| 翌年 | -1,600万円 | 500万円 | 1,100万円 |

| 2年後 | -1,100万円 | 500万円 | 600万円 |

| 3年後 | -600万円 | 450万円 | – |

ただし、前者については買換えの際に利用できるもので、後者については買換えでない場合に利用できるものという違いがあります。後者の場合、売却時点で売却する不動産に住宅ローンの残高がなければならないなど適用要件が異なるため、事前に確認しておくことが大切です。

② 必要書類の準備

適用を受ける特例の内容が決まったら必要書類を準備しましょう。確定申告に必要な書類一式はもちろん、特例の適用を受けるために必要な書類についても準備しておくようにします。

③ 確定申告書の作成

必要書類の準備ができたら、確定申告書の作成です。自宅にインターネット環境があれば、e-Taxで自宅から確定申告書類を作成できます。そうでない場合には、税務署で確定申告用紙をもらうようにしましょう。

確定申告書については、申告書Bと譲渡収支内訳書、分離課税用の申告書に記入を進めていきます。具体的な記載方法については後述します。

なお、確定申告期間中に特定の期日で申告会場が設けられることがあります。申告会場では、スタッフの説明を受けながら申告用紙の作成を進められるので、地域の税務署の情報を確認してみるとよいでしょう。

④ 確定申告手続き

確定申告手続きには以下のような方法があります。

- 税務署に直接持ち込む方法

確定申告書を作成して税務署に持参する方法・確定申告期間中(2月15日~3月15日)は会場も混み合うため、できるだけ早いタイミングで手続きを進めることが大切。 - 郵送による方法

税務署に確定申告書を郵送する方法。スタッフによる最低限の確認もしてもらえないため、間違って申告するリスクが高い。確定申告に慣れていないのであれば、できれば避けた方が無難。 - e-Taxによる方法

インターネットで確定申告する方法。インターネット環境があれば確定申告書を税務署に取りに行く必要もなく、自宅で申告できるためおすすめ。作成した確定申告書をプリントアウトして税務署に持参したり郵送したりすることも可能。

e-Taxとは

e-Taxとは所得税や贈与税などの確定申告についてインターネットから手続きを進められるものです。確定申告書を作成して税務署に持参する方法だと、平日の税務署の空いているときに時間を作らないといけません。

また、確定申告期間中は税務署が混んでいることが多いですが、e-Taxであればいつでも、どこからでもインターネット環境さえあれば手続きできるというメリットがあります。

必要書類の書き方

確定申告書については、以下のような手順で書いていくとよいでしょう。

- 譲渡所得内訳書の作成

- 第一表の作成

- 第二表の作成

- 第三表の作成

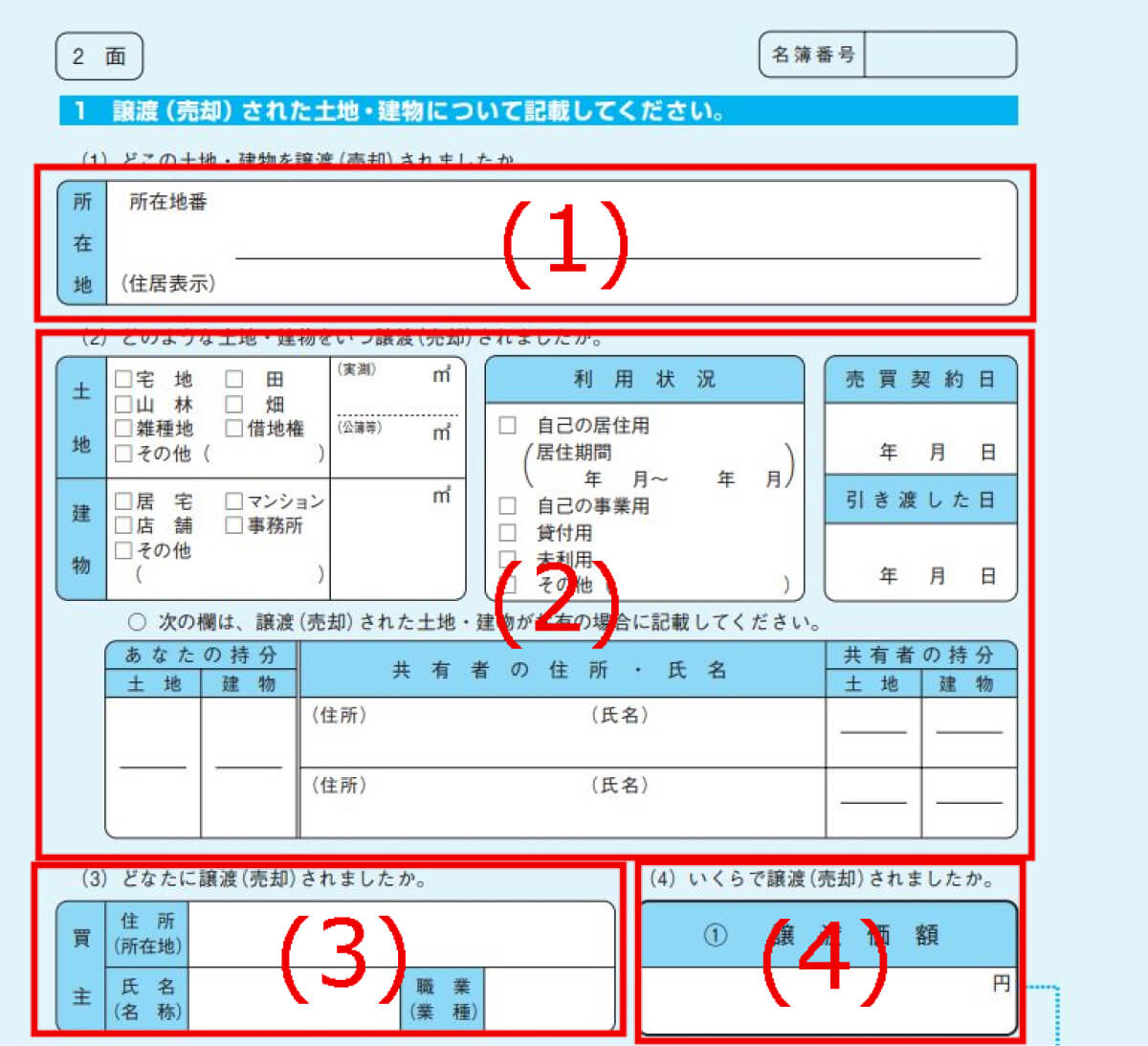

① 譲渡所得内訳書の作成

譲渡所得内訳書とは、売却した不動産についていくらで売却したかといった情報を記入するものです。

- (1)に所在地の情報

- (2)に土地や建物の面積、それぞれの共有持分、利用状況や売買契約日など

- (3)に買主の住所氏名、職業

- (4)に売買金額

を記載します。

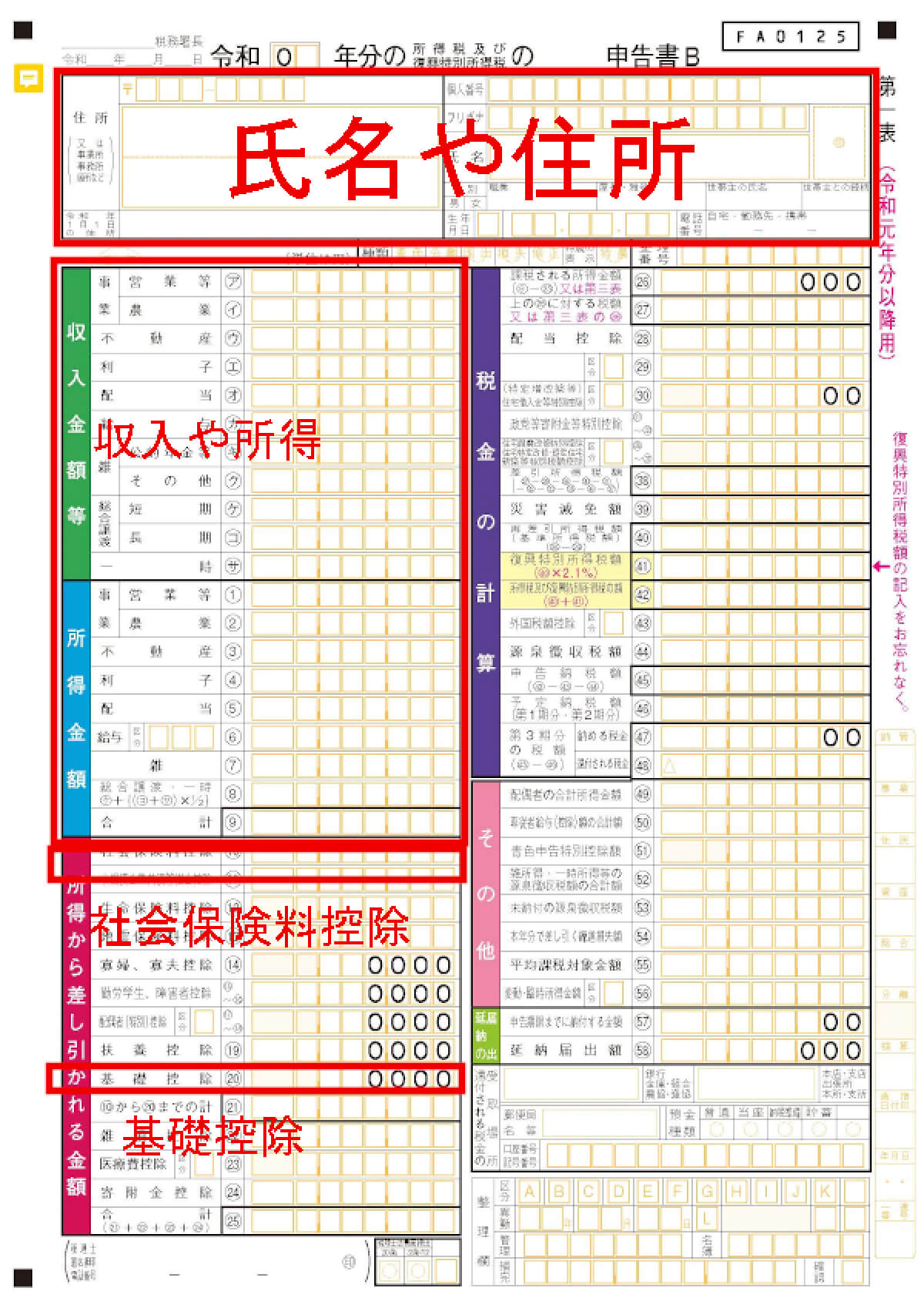

② 第一表の作成

次に申告書Bの第一表を作成します。ここで行なうのは全体の所得額の計算です。サラリーマンの方は会社で発行された源泉徴収票が必要になるため、準備しておくようにしましょう。住宅ローン控除以外に医療費控除や寄付金控除も受ける場合には、その内容を記載します。

なお、自営業の方や源泉徴収票の発行を受けていない方は、社会保険料の額や配偶者控除の額などを自分で入力しなければなりません。まずは、上部にある住所や氏名、生年月日などを書き入れます。

次に、サラリーマンの方で源泉徴収を受けている場合は源泉徴収票に記載の通り、(カ)の給与収入や(6)の給与所得、(10)の社会保険料控除を記入しましょう。自営業の方の場合は自分で(ア)事業収入や(1)事業所得、(10)社会保険料控除などを計算します。

なお、(20)基礎控除については2020年から48万円です。

③ 第二表の作成

第二表も同様に、源泉徴収票を参考に所得金額や各種控除を記入します。まずは左上に住所氏名を記入します。

次に第一表で記載した内容を参考に「所得の内訳」の収入金額や源泉徴収額を書き入れましょう。「所得から差し引かれる金額に関する事項」についても第一表で記入した内容を参考に社会保険料控除など記載します。

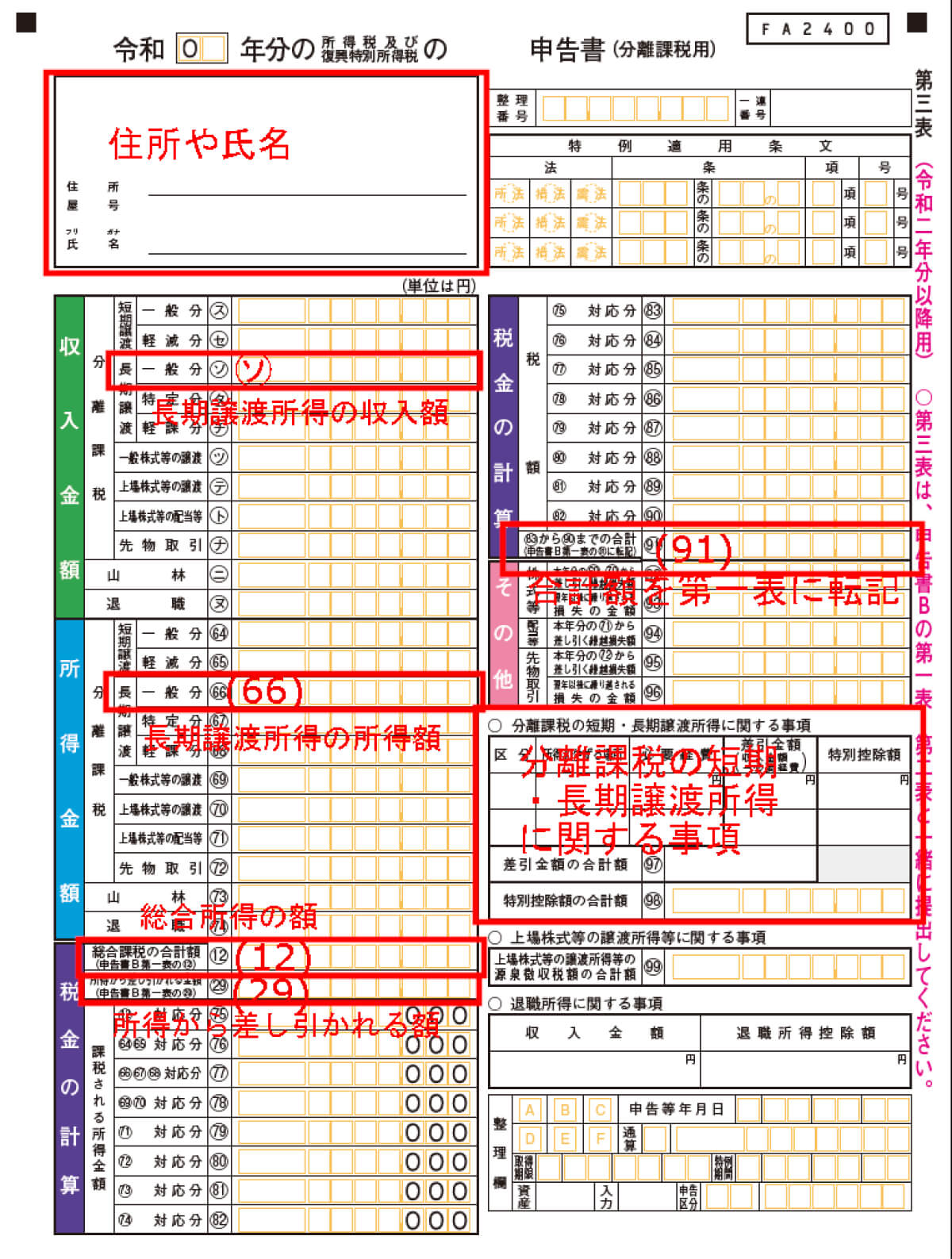

④ 第三表の作成

第三表は分離課税用のものです。不動産の譲渡所得についてはここに記入します。先に譲渡所得内訳書で計算した内容を確認しながら記入を進めていきましょう。

まずは左上に住所氏名を書きます。次に、(ソ)の長期譲渡所得の収入額に不動産の売却価格を、(66)の長期譲渡所得の所得額に収入額から取得費や譲渡費用を差し引いた後の課税所得額を記入します。

さらに、右下の「分離課税の短期・長期譲渡所得に関する事項」に長期・短期の区分や所在地、必要経費の額、課税所得の額を書き入れましょう。なお(12)総合所得の額や(29)所得から差し引かれる額については第一表から転記します。

最後に、第三表(91)に合計額を算出し、その額を第一表に転記して完成です。

確定申告で必要なさまざまな金額の計算方法

ここでは、不動産を売却したときの確定申告で必要な、不動産の譲渡所得の計算方法について見ていきたいと思います。

課税譲渡所得の計算

まずは、不動産を売却してどのくらいの所得があるのかを計算する必要があります。課税譲渡所得の計算式は以下の通りです。

「課税譲渡所得=不動産の売却額-取得費-譲渡費用-特別控除」

上記項目の内、取得費用と譲渡費用、特別控除について以下で解説します。

取得費とは

取得費とは、売却した不動産を取得したときに要した費用のことです。これには、不動産の購入費用も含みます。ただし、不動産の購入費用の内、建物部分については経過年数に応じて減価償却する必要があります。土地については年数の経過だけでは劣化しないため、減価償却する必要はありません。

なお、相続した不動産については元の所有者が購入したときの価格を計上できます。また、売買契約書を紛失した場合など、購入価格が分からない場合は概算法といって、売却価格の5%を取得費として計上しなければなりません。

概算法では計上できる額が小さくなってしまうため、書類を用意できるようにしておきましょう。

減価償却費について

譲渡所得計算上の取得費について、建物部分は減価償却費を差し引いて計上する必要があります。

建物取得費=建物購入価格-減価償却費

また、減価償却費は以下の計算式で求めます。

減価償却費=建物購入価額×0.9×償却率×経過年数

償却率は構造毎に定められており、具体的には以下の通りです。

| 種別 | 住居用 | |

|---|---|---|

| 耐用年数 | 償却率 | |

| 木造モルタル造 | 30年 | 0.034 |

| 木造 | 33年 | 0.031 |

| 鉄骨(骨格材の厚さが3mm以下) | 28年 | 0.036 |

| 鉄骨(骨格材の厚さが3mm~4mm以下) | 40年 | 0.025 |

| 鉄骨(骨格材の厚さが4mm以上) | 51年 | 0.020 |

| 鉄筋コンクリート造 | 70年 | 0.015 |

例えば、建物購入価格が2,000万円、木造住宅で経過年数が20年だった場合以下のように計算します。

2,000万円×0.9×0.031×20年=1,116万円

つまり、この不動産売却時の建物取得費は以下の通り計算できます。

2,000万円-1,116万円=884万円

土地と建物の内訳価格が分からない場合はどうする?

減価償却費の計算では、売買価格の内、土地部分と建物部分の金額がいくらになっているかを知る必要があります。しかし、古い売買契約書の中には、土地部分と建物部分の内訳が分からないこともある点に注意が必要です。こうした場合、まずは消費税の額がいくらになっているかを確認しましょう。

消費税は建物部分にしか課されないため、消費税の額が分かれば建物部分の価格が分かるのです。例えば、売買価格が5,000万円、消費税率が5%で税額が150万円だった場合、150万円÷5%=3,000万円が建物価格だと計算できます。

また、場合によっては土地部分と建物部分の内訳が分からず、かつ消費税額も分からないケースがあります。この場合は、国税庁の「標準的な建築価額」から算出しましょう。標準的な建築価額は国税庁のホームページなどで確認できます。

参考:国税庁 標準的な建築価格

例えば、2000年(平成12年)に建築した100㎡の建物の場合、15.9万円×100㎡=1,590万円となります。

譲渡費用とは

譲渡費用とは不動産を売却したときに要した経費のことです。具体的には以下のような費用を経費として計上できます。

- 不動産を売却したとき時の仲介手数料

- 売主が負担した印紙税

- 貸家売却による借家人の家屋明け渡し時の立ち退き料

- 土地売却時に、その土地に建つ建物を取り壊したときの解体費用

- 土地売却時に、建物を取り壊したときの建物の損失額

- 借地権売却時に地主の承諾をもらうために支払った名義書換料

- 不動産の登記費用

- 土地の測量費

譲渡費用として計上できるのは、売却するために直接かかった費用のみです。そのため、修繕費や固定資産税など売却する不動産の維持管理にかかった費用などは計上できない点に注意しましょう。

特別控除とは

3,000万円特別控除などを計上できる項目です。仮に3,000万円特別控除の適用を受けた場合、ここで3,000万円分を特別控除として差し引くことができます。先述の通り、不動産を売却して利益が出た場合、主に3,000万円特別控除か居住用財産の買換え特例かのどちらを選択するかを判断する必要があります。

判断の際には、上記計算式に当てはめて具体的にどちらがお得になるか比較してみるとよいでしょう。

税額の計算

次に、税額を以下の計算式で求めます。

税額=課税譲渡所得×税率

不動産の譲渡所得の税率は以下のように定められています。

- 短期譲渡所得

譲渡所得×39.63%(所得税30%+復興特別所得税0.63%+住民税9%) - 長期譲渡所得

譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

| 所有期間 | 所得税 | 住民税 | 合計 | |

|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% | 20.315% |

所有期間に関する注意点

不動産の譲渡所得の税率に関する注意点として、所有期間は「売却した年の1月1日時点」で判断することが挙げられます。例えば、2015年6月に購入した不動産を2020年7月に売却した場合、経過年数だけでみると5年1か月なので5年超に該当するでしょう。

しかし、判断基準が売却した年の1月1日時点なので、2020年1月時点では4年6か月しか経過しておりません。このため、上記ケースでは短期譲渡所得に分類されてしまう点に注意が必要です。不動産の譲渡所得については、短期譲渡所得か長期譲渡所得かで税率が大きく変わるため、所有期間がぎりぎりの場合には慎重に計算するようにしましょう。

税金の計算に関するシミュレーション

最後に不動産を売却したときの税金に関してシミュレーションしていきたいと思います。ここでは、以下の不動産を売却したことを想定してみましょう。

- 取得費5,000万円(建物3,000万円、土地2,000万円)で購入

- 8,000万円で売却

- 建物部分の減価償却額は1,000万円

- 譲渡費用は500万円

特例の選択

まずは適用を受ける特例について決定します。今回のケースでは、マイホームの売却で利益が出ているため、「3,000万円特別控除」か「特定居住用財産の買換え特例」のいずれかから選択することになります。

特定居住用財産の買換え特例の適用を受けるためには「買換え」や「所有期間10年超」が条件となることもあり、ここでは3,000万円特別控除の適用を受けることを想定して計算していきましょう。

課税譲渡所得の計算

次に、課税譲渡所得を計算しましょう。

8,000万円(売却価格)-(5,000万円(購入価格)-1,000万円(減価償却費))-500万円(譲渡費用)-3,000万円(特別控除)=500万円(課税譲渡所得)

上記の通り、課税譲渡所得は500万円と計算できました。

税額の計算

課税譲渡所得を計算したら、税率を掛けて税額を算出します。2010年に購入して2020年に売却なので、所有期間は5年超で長期譲渡所得の税率で計算可能です。

なお、3,000万円特別控除は所有期間10年超の軽減税率と重複適用可能ですが、先述の通り所有期間10年超はぎりぎりで満たしていないため適用を受けられません。そのため、長期譲渡所得の税率20.315%の適用となり、税額を以下のように計算します。

500万円(長期譲渡所得)×20.315%(長期譲渡所得の税率)=101.575万円(税額)

上記通り、税額は101.575万円となりました。売却から納税までやや期間が空いてしまうこともあり、確定申告の時期に必要な資金を手元に残せていないといったことのないよう、しっかり計算しておくことが大切です。

慣れない人は税理士に依頼

マンションを売却したときの確定申告については、サラリーマンでそもそも確定申告に慣れていないという場合、税理士に任せるのも一つの方法です。特に以下のような点で、不動産の譲渡所得の計算は慣れない人にとっては難しくなっています。

- 取得費で減価償却を計算しなければならない

- 特例適用の選択について判断しなければならない

取得費で減価償却を計算しなければならない

不動産の譲渡所得では取得費をいくら計上するかによって納税額に大きな影響が及びます。しかし、取得費の計算は減価償却費を算出しなければなりません。

具体的な計算方法については、先述した通りです。やり方自体はルールに則って計算するだけなのですが、初めての人には難しく感じることも多いでしょう。

特例適用の選択について判断しなければならない

また、特例の理由について「3,000万円特別控除」と「特定居住用財産の買換え特例」などどちらがお得になるか判断しなければなりません。特定居住用財産の特例は、その年の納税額を0にできることもある一方、買い換えた不動産を売却するときに納税が繰り延べられます。

単純に3,000万円分控除を受けられる3,000万円特別控除とどちらがお得になるかは状況により異なるでしょう。どちらの特例の適用を受けるかで納税額が大きく変わるため、十分注意しなければなりません。

税理士費用はそこまで高くない

税理士に依頼するとなると高額な報酬を支払わなければならないのかと心配になるかもしれません。確かに、税理士報酬を支払う必要がありますが個人の確定申告であれば、概ね5〜10万円程度で依頼可能です。

多少の費用はかかりますが、自分で調べたり書類を書いたりする手間を軽減できるのに加え、よりお得に確定申告するためのアドバイスも期待できるでしょう。

税金について不安を感じている方はご相談ください

マンション売却の確定申告にお悩みであれば、税金についても相談できる頼れる不動産会社を見つけることが大切です。頼れる不動産会社を見つけたい方、税金について不安を感じている方、将来不安なく手続きを進めたい方はまずはSUMiTASにご相談ください。マンションの売却の実績も豊富ですので、税金に関するアドバイスも対応可能です。