「不動産を売却したら、ふるさと納税をしたほうがいい」と聞いたことはありませんか?ふるさと納税は所得税によって上限額が決まるので、不動産を売却して利益が出た年は寄付額が増える可能性があります。

しかし、ふるさと納税は“ただ寄付をすればいい”というわけではありません。

そこで本記事では、ふるさと納税制度の基本や税金のしくみ、寄付をするときの注意点をお伝えします。

- 不動産売却で得た利益がある年は、ふるさと納税の控除上限額が増え、返礼品を多く受け取れる。

- ふるさと納税を利用する際は、譲渡所得の計算や控除を確認し、シミュレーションツールを活用することが重要。

- 不動産売却でふるさと納税を行う場合、適切な年に寄付し、ワンストップ特例制度ではなく確定申告を利用する必要がある。

目次

不動産売却で利益が出たら「ふるさと納税」がおすすめ!

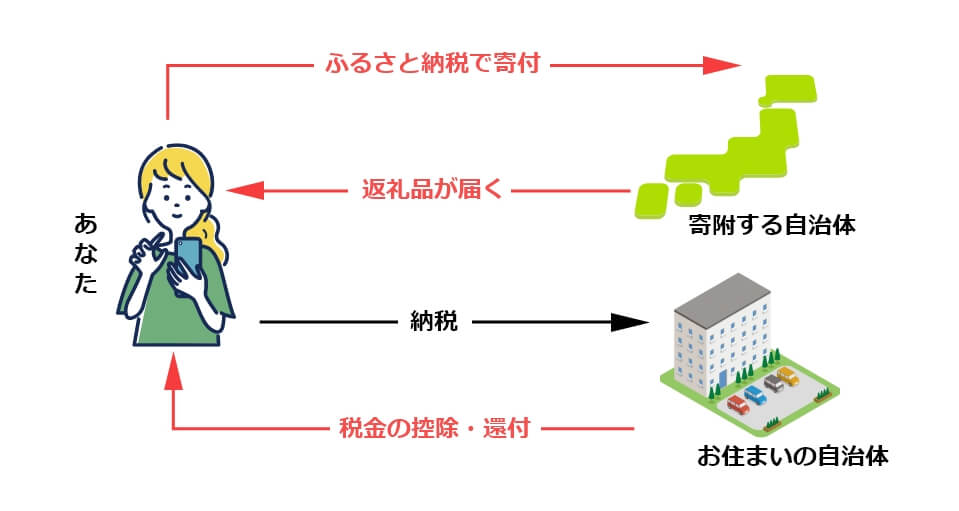

「ふるさと納税」は任意の自治体に寄付することで、所得税や住民税の控除を受けられる制度です。まずはふるさと納税の寄付によって、税金がどのように控除されるのか、ふるさと納税の基本をお伝えしていきます。

ふるさと納税のしくみ

ふるさと納税は任意の自治体に寄付することで、「寄付額から2,000円を引いた金額」が所得税や住民税から控除される制度です。寄付先は自由に選ぶことができ、寄付した自治体からは返礼品として、地域の名産品などがもらえます。

ふるさと納税は寄付額に上限はありませんが、控除額には上限があるため注意が必要です。控除されるのは「所得に応じた所得税と住民税の一部」なので、自分の控除上限額を知ったうえで、寄付する必要があります。

ふるさと納税は節税対策として紹介されていることもありますが、制度自体に節税性はありません。「寄付額の3割以下の返礼品を受け取れる」というメリットはありますが、節税効果はない点に注意しましょう。

不動産売却でふるさと納税がおすすめな理由

不動産売却で利益が出た際にふるさと納税がおすすめなのは、所得税が増えることで寄付できる金額(控除上限額)も増えるからです。不動産売却によって大きく所得が増えると、その分返礼品の恩恵も大きくなります。

たとえば1万円の寄付ならば返礼品の上限は3,000円相当ですが、10万円の寄付ならば3万円相当の返礼品がもらえます。さまざまな返礼品をもらえることが、「不動産を売却した年には、ふるさと納税をしたほうがいい」と言われる理由です。

しかし、不動産を売却したからといって、必ずしも控除上限額が増えるわけではありません。寄付に関しての注意点は、後ほど詳しく説明します。

不動産売却で譲渡所得を計算する方法

ふるさと納税の上限額(控除上限額)をシミュレーションする際には、譲渡所得の入力が必要です。譲渡所得は売却価格をそのまま入力するのではなく、取得費や譲渡費用などを差し引いた額を入力するため、自分で計算しなければなりません。

また、売却価格や控除適用の有無によっては譲渡所得が0円になり、寄付額が増えない可能性もあります。この章では、譲渡所得の計算方法と、ふるさと納税のシミュレーションツールを紹介します。

STEP1:譲渡所得を計算する

さっそく「譲渡所得」を計算します。譲渡所得の計算式は次のとおりです。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

「取得費」は次の2つのうち、どちらかの方法で計算します。1の金額が2を下回る場合は、2で求めた金額を取得費とすることも可能です。

- 土地建物の取得にかかった費用から、建物の減価償却費を差し引いた金額

- 売却価格の5%

「減価償却費」は、建物の価値を調整する費用のことです。建物部分の資産価値は年数とともに減少するため、構造の耐用年数に応じた償却率をかけて計算します。計算式と償却率(非業務用建物)を見てみましょう。

建物の取得価額 × 0.9 × 償却率 × 経過年数 = 減価償却費相当額

| 区分 | 木造 | (鉄骨)鉄筋コンクリート | 木骨モルタル |

|---|---|---|---|

| 償却率 | 0.031 | 0.015 | 0.034 |

参考:国税庁「No.3261 建物の取得費の計算」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3261.htm

経過年数は、6か月以上の端数は1年としますが、6か月未満の端数は切り捨てます。計算がやや複雑なので、心配な方は、不動産会社の担当者に相談してみてください。

「譲渡費用」は、不動産を売却する際にかかった費用のことです。仲介手数料や印紙税、建物の解体費用や測量費用、固定資産税・都市計画税の精算金などはすべて譲渡費用になります。

STEP2:特別控除の適用有無を確認する

不動産を売却したときには、要件を満たせば特別控除が利用できます。不動産売却で適用できる特別控除を見てみましょう。

- マイホームを売ったときの特例:譲渡所得から最高3,000万円まで控除できる

- 相続した空き家の売却:譲渡所得から最高3,000万円まで控除できる

マイホームを売ったときの特例は、次のような要件を満たしたときに控除が受けられます。

- 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること

- 売った年、その前年および前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

参考:国税庁「No.3302 マイホームを売ったときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

続いて、相続した空き家を売却したときには、次のような要件を満たせば控除が受けられます。

- 売った人が、相続または遺贈により被相続人居住用家屋および被相続人居住用家屋の敷地等を取得したこと

- 譲渡の時において一定の耐震基準を満たすものであること

参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

今回挙げた要件は一部なので、詳しくは国税庁のウェブサイトにて確認してください。

これらの特例を適用することによって譲渡所得が0円になれば、譲渡所得税がかからなくなります。つまり不動産の売却によって、ふるさと納税の上限額が増えることもありません。

ふるさと納税の上限額確認にはシミュレーションの利用がおすすめ!

ふるさと納税の寄付額(控除上限額)は、譲渡所得から自分で譲渡所得税を計算して求めることができます。しかし計算式はとても複雑で、手間も時間もかかります。

すぐに控除上限額を知りたいのなら、ふるさと納税サイトで利用できるシミュレーションツールの利用がおすすめです。不動産売却で寄付額を知りたいのなら、詳細なシミュレーションを利用してみてください。

譲渡所得さえ計算しておけば、給与所得や家族構成、保険料などから簡単に、控除上限額の目安がわかります。

総務省が提供する「ふるさと納税ポータルサイト」では、給与ごとにおおよその寄付額が記載されており、シミュレーションシートのダウンロードもできますので、ぜひこちらもご覧ください。

不動産売却でふるさと納税をするときの注意点

ふるさと納税で寄付したからといって、必ず控除を受けられるわけではありません。控除を受けられないケースもあるので、最後に注意点を確認しておきましょう。

- 不動産を売却した年に寄付をする

- 譲渡所得が増えていなければふるさと納税の上限は増えない

- ワンストップ特例制度を利用しない

詳しく説明していきます。

不動産を売却した年に寄付をする

不動産売却でふるさと納税の控除上限額が増えるのは、「不動産を売却した年」です。もし12月に売却したのなら、寄付できる期限はその年の12月末までになります。

誤って翌年に寄付した場合は、控除対象とならないため注意しましょう。

譲渡所得が増えていなければふるさと納税の上限は増えない

不動産の売却によってふるさと納税の控除上限額が増えるのは、「譲渡所得があったとき」です。売却によって損失が出たり、控除によって譲渡所得がかからなくなったりした場合は、ふるさと納税の控除上限額は増えません。

控除上限額を超える額を寄付しても、控除は受けられない点に注意しましょう。

ワンストップ特例制度を利用しない

ふるさと納税には、「ワンストップ特例制度」と「確定申告」の2つの申告方法があり、寄付をする際にどちらを利用するか選択します。給与所得者であれば、確定申告が不要なワンストップ特例制度を利用するのが一般的ですが、譲渡所得が出た場合は確定申告を選択してください。

誤ってワンストップ特例制度を選択したとしても、ふるさと納税が無効になるわけではありませんが、確定申告も必要になるため二度手間になってしまいます。

不動産売却で利益が出たら、ふるさと納税がおすすめ!

不動産を売却して利益(譲渡所得)が出ると、一時的に所得税も高くなるので、ふるさと納税がおすすめです。所得税が高くなることで控除上限額も増えるので、その分多くの返礼品を受け取れます。

ただし譲渡所得額や控除の適用有無によっては、上限額が上がらないケースもあるため、自分の控除上限額を正しく把握しておくことが大切です。

SUMiTAS(スミタス)では、不動産を売却した際の税金に関するアドバイスも行っています。譲渡所得税やふるさと納税など、不動産売却の税金が気になる方は、お気軽にご相談ください。

- 一戸建てを売却したときにかかる税金は?申告は必要?

- 住み替え・家の売却にはどんな税金がかかる?特例制度は受けられる?住宅ローン控除についても解説

- 法人が不動産を売却したときにかかる税金は?節税方法もあわせて確認!