住宅ローンを利用するとき、多くの方が心配するのが金利です。

少し前までの金利は「今が底」「歴史的低金利」といわれていましたが、最近は「固定金利が上昇気味」「利上げ」などがニュースになり、金利の心配をしている方も多いでしょう。

そこで本記事では、これまでの住宅ローンの金利推移をはじめ、金利の決まり方や金利タイプの選び方をお伝えしていきます。住宅ローンを比較検討する際に、ぜひ役立ててください。

目次

住宅ローン金利の推移と今後の動向

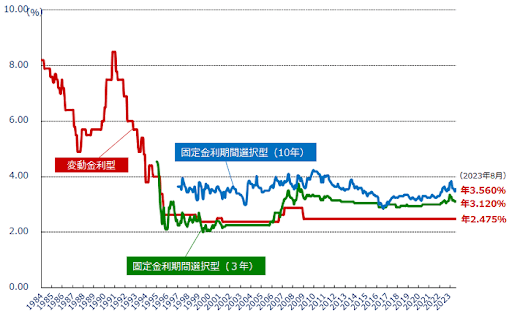

過去18年間の住宅ローン金利の推移がこちらです。

グラフ全体を見ると、全期間固定金利の「フラット35」と変動金利のどちらも右肩下がりになっているとわかります。とくに2008年のリーマンショック後、2009年ごろから下落が激しく、変動金利にいたっては1度も上がることなく下がり続けています。

そしてこのグラフで注目したいのが、全期間固定金利の推移です。

変動金利と同じように2009年以降は下落が続いていましたが、2022年からは上昇しています。

これには日銀が2022年12月20日に発表した、金融緩和政策の修正が関係しています。従来であれば「±0.25%程度」にコントロールされていた固定金利の変動幅を「±0.5%程度」へと拡大し、事実上の“利上げ”となったのです。

さらに世界的な金利の上昇なども関係し、メガバンクは次々と固定金利の引き上げを発表しました。全期間固定金利だけではなく、5年固定金利や10年固定金利などの固定金利は少しずつではありますが、引き上げが続いています。

固定金利だけが上昇している理由については、後ほど説明します。

住宅ローン金利の今後の動向

固定金利は少しずつ上昇しているものの、変動金利は今もなお低金利が続いているとわかりました。けれどみなさんが気になるのは、“今後の動向”ではないでしょうか。

これからの金利の動きを正確に予測することはできませんが、固定金利はこのまま緩やかに上昇し、変動金利はしばらくは低金利が続くと予想されます。

固定金利の上昇が続くと予想される理由としては、2023年7月28日に日銀が発表した、新たな金融政策の方針が関係しています。解釈が難しい内容なのでここでは詳細は割愛しますが、簡単に説明すると、固定金利の変動幅がさらに柔軟化されることになったのです。

この発表によって、固定金利はさらに上昇していく可能性が高いでしょう。

ただし、この政策方針の影響を受けるのは固定金利のみで、変動金利は今後も低金利を維持すると考えられます。

住宅ローンの借り換えはしたほうがいい?借り換えのタイミングと注意点を解説

住宅ローンの借り換えはしたほうがいい?借り換えのタイミングと注意点を解説

住宅ローンの金利はどうやって決まる?

同じように“お金を借りる方法”であるのに、固定金利は上昇し、変動金利は低金利が続いていることに対して疑問に感じている方も多いでしょう。

そこでこの章では、住宅ローンの金利が決まる方法をお伝えします。

金利タイプによって金利の動向が異なる理由がわかりますので、しっかりと目を通してください。

住宅ローンの金利から利息を計算する方法と、計算前に知っておきたいこと

住宅ローンの金利から利息を計算する方法と、計算前に知っておきたいこと

固定金利の決まり方

全期間固定金利は「新発10年物国債の利回り」という、市場で取引きされる国債の利回りによって決まります。国債の利回りは投資家たちが予測する“将来の動き”によって決まるので、先回りしていることが特徴です。

そして将来の予測はたびたび変動するため、固定金利も連動して変動します。先ほど紹介したグラフ内で固定金利だけ上下していたのも、国債の利回りの変動が理由です。

また、5年固定や10年固定などの期間固定金利については、「円金利スワップレート」という金利レートをもとに決まります。円金利スワップレートは新発10年物国債の利回りとほぼ連動しているため、新発10年物国債の利回りが上昇した際には円金利スワップレートも上昇する傾向があります。

金利の決まり方はシンプルなようで複雑なので、「国債の値が下がると、金利は上がる傾向があり、国債の金利が上がると住宅ローンの固定金利も上がる傾向にある」と覚えておきましょう。

変動金利の決まり方

変動金利は「短期プライムレート(短プラ)」という、銀行が優良企業に貸し出す1年未満の優遇金利と連動しています。短期プライムレートの変動に影響を与えているのは、日銀が決める政策金利です。

政策金利は輸出入の状況や企業の設備投資額など、日本全体の“今の景気”をもとに決まります。景気が良くなれば金利は上がり、悪くなると金利は下がるしくみです。

景気が良くなったときには短期プライムレートが上がり、それに連動して変動金利も引き上げられます。しかし、短期プライムレートの金利はほぼ変動しておらず、2009年から2023年まで横ばいの状態です。

低金利が続く今、金利タイプはどう選べばいい?

固定金利と変動金利の推移や今後の予想、それぞれの金利の決まり方がわかりました。

これから住宅ローンを組むのなら、どちらの金利タイプを選べばいいのでしょうか。

固定金利と変動金利のメリットと注意点

まずは固定金利と変動金利のメリットと注意点を、一覧表で見てみましょう。

| 期間選択型固定金利 | 全期間固定金利 | 変動金利 | |

|---|---|---|---|

| メリット | ・固定期間中は金利上昇の影響を受けない ・返済額が決まっているので、ライフプランやマネープランを立てやすい | ・完済まで返済額が変わらないので、長期にわたってのライフプランやマネープランを立てやすい ・金利上昇の影響を一切受けない | ・全期間固定金利や期間選択型固定金利と比べて金利が低く、返済負担を軽減できる |

| 注意点 | ・変動金利と比べて金利が高く、返済負担が大きい ・固定期間の終了後は優遇金利が縮小されることが多い ・固定期間終了時点の金利水準によっては、金利上昇の影響を受けてしまう | ・金利が高いときに借り入れると、完済まで高い金利が適用される ・期間選択型固定金利と変動金利と比べて金利が高いことが多い | ・返済額が確定しないので、ライフプランやマネープランを立てづらい ・金利が上昇した場合、返済額が大きく増える可能性がある |

固定金利の大きなメリットは、一定期間または全期間にわたって返済額を確定できることです。子どもの教育資金や車の購入、リフォームなどのマネープランやライフプランが立てやすく、返済が厳しくなるリスクも防げます。

ただし固定金利は変動金利よりも金利が高いことが多く、さらに現在は上昇傾向にあるため、返済負担が重くなる点に注意しましょう。

変動金利のメリットは、固定金利と比べて金利が低く、返済負担を軽くできることです。

月々の返済負担を抑えられるのはもちろん、完済まで低金利が続けば総返済額も少なく済む可能性があります。

しかし低金利が完済まで続くとは限らないので、金利が上昇するリスクは常に背負わなければなりません。固定金利と変動金利、どちらもメリットもあれば注意点もあることを覚えておきましょう。

固定金利が向いている人

どちらが良いとは一概には言い切れない金利タイプ選びですが、固定金利が向いていると言えるのは一般的に次のような人です。

- 金利上昇の影響に悩まされたくない人

- ライフプランやマネープランをしっかりと考えておきたい人

固定金利では、一定期間または全期間の返済額が変動しません。

返済額が高くなると支払いが厳しくなる恐れがある人や、転職を考えている人、収入に変動がある人などは、計画的に返済が進む固定金利が向いているでしょう。

またライフプランやマネープランを立てて、しっかりと資金の積み立てをしておきたい人にも、固定金利が向いています。利息が少し高くても安定を優先したいと考える人は、固定金利を選択しましょう。

変動金利が向いている人

変動金利に向いている、または対応できるのは、次のような人です。

- 経済的に余裕がある人

- 借入金額が少ない人

変動金利は低金利が続いているため、返済負担を軽くするために、あるいは借入額を増やすために変動金利を選ぶ人がほとんどです。しかしこれらの理由で変動金利を選択すると、金利が上昇した際に返済が厳しくなる恐れがあります。

「金利が高くなったときに固定金利へ切り替えればいい」と考えるかもしれませんが、投資家の予測で金利が決まる固定金利のほうが、変動金利よりも先に金利が上がります。

変動金利が上昇した時点ですでに固定金利は上がっているため、返済負担を軽くする術はありません。

よって変動金利が向いているのは、経済的に余裕があり、金利上昇時に返済額が増えても対応できる人です。また、借入額が少ない場合も金利上昇の影響が少ないので、変動金利が向いていると言えます。

住宅ローンの利用者はどちらを利用している?

固定金利と変動金利、それぞれの金利が向いている人を例に挙げて説明しました。

けれど実際に住宅ローンを利用している人が、どちらの金利タイプを選んでいるのかも気になるところです。

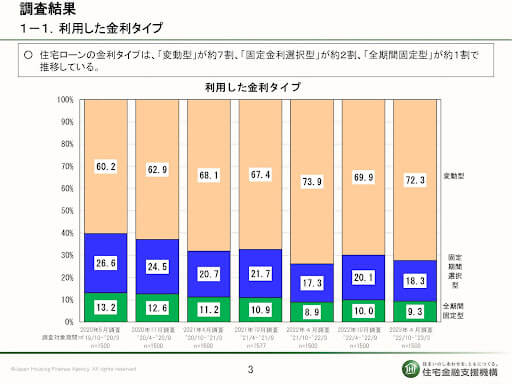

住宅金融支援機構が2023年4月に行った「住宅ローン利用者の実態調査」によると、変動金利の利用者は72.3%、固定期間選択型の利用者は18.3%、そして全期間固定金利の利用者は9.3%でした。

金利上昇のリスクがあるといえど、住宅ローン利用者の7割以上が変動金利を利用していることから、低金利の影響の大きさがうかがえます。2023年に入ってからも固定金利の上昇が続いているため、この先はもっと変動金利の利用者が増えていく可能性が高いでしょう。

ライフプランや家計状況から自分に合う金利タイプの選択を!

住宅ローン金利の推移を見ると、今はとても低金利であることがわかります。

しかし、固定金利は金融政策の修正や米国の利上げを受け、少しずつ上昇していく可能性が高いでしょう。変動金利もしばらく低金利が続く見込みですが、いつ上昇するのかは予測できません。

安定的に返済を続けるためには、ライフプランや家計状況に合わせた金利タイプを選ぶことが大切です。それが固定金利なのか、それとも変動金利なのかは、家計の状況や個人の考え方によって異なります。どちらの金利を選んだとしても、避けたいのは返済が厳しくなる事態です。

SUMiTAS(スミタス)では、お客さまのライフプランやマネープランに合わせた住宅ローンや金利タイプをアドバイスいたします。金利タイプでお悩みの方は、お気軽にご相談ください。