財産分与とは、婚姻中に夫婦が協力して築いた夫婦共同の財産を、離婚の時に夫婦で分けて清算することです。夫婦共同の財産であれば、名義がどちらであるかは関係ありません。

婚姻中にマンションや一戸建てを住宅として購入したのであれば、その不動産の名義がどちらのものであっても共有財産となり、財産分与の対象となります。

目次

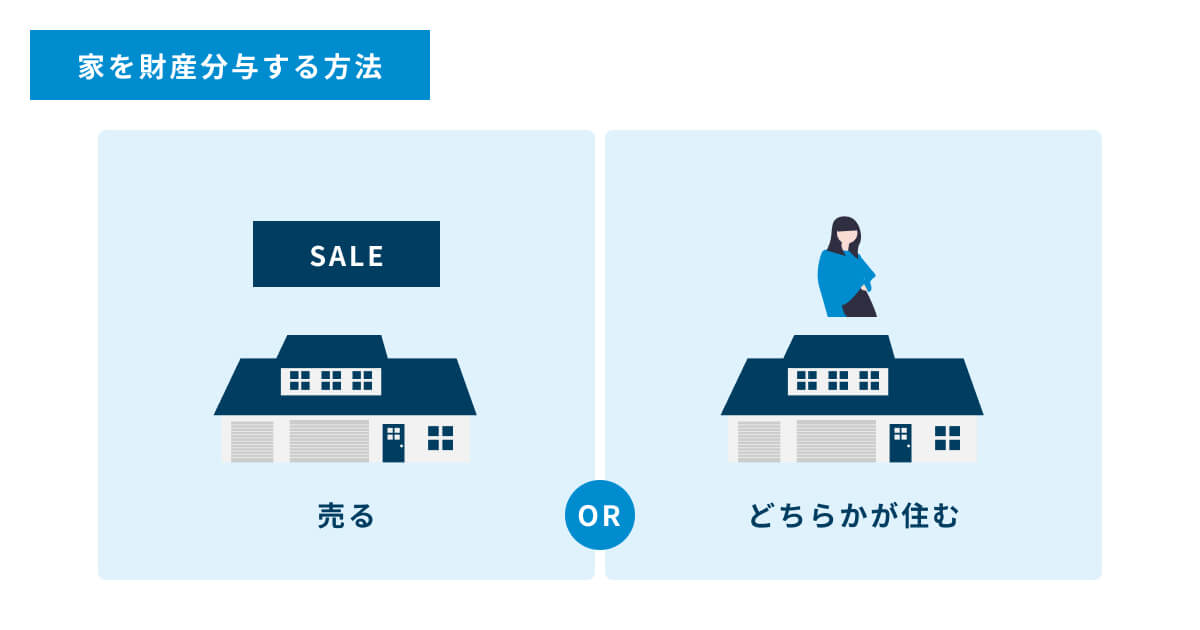

家を財産分与する方法

マンションや家などの不動産を財産分与する方法は、主に以下の2つです。家を売却して現金化するとしても、夫婦のどちらかが住み続けるとしても、お互いが新生活に向けて気持ちよく進める方法を選びましょう。

- 家を売却し、現金化して夫婦で分ける

- 家を売らずに住み続ける場合は、評価額を夫婦で分ける

① 家を売却し、現金化して夫婦で分ける【おすすめ】

夫婦が結婚中に共同で得た財産は、夫婦の共有財産になります。離婚するときにスムーズに家の財産分与を行うのであれば、家を売却し、現金化してから夫婦で平等に分ける方法がおすすめです。

不動産は資産価値が高くなりやすく、査定額により支払う金額や受け取る金額が大きく変動してきます。支払うべき金額と、受けとるべき金額を正しく判断できるように、信頼できる不動産会社に相談することが大切です。

SUMiTASは全国ネットワークの販売力で、条件のいい買主を迅速かつ的確に見つけることが可能です。また、不動産を売却して現金化してから財産分与した方が、節税になるケースがありますのでお気軽にSUMiTASまでご相談ください。

② 家を売らずに住み続ける場合は、評価額を夫婦で分ける

家を現金化せずに財産分与をする場合は、不動産を査定して現在の評価額を算出し、原則としては評価額の半分を分与することになります。

後になって公平に分与されていないことが判明するとトラブルに発展することになりかねませんので、必ず不動産業者に査定を依頼しましょう。

家を財産分与するときの流れ

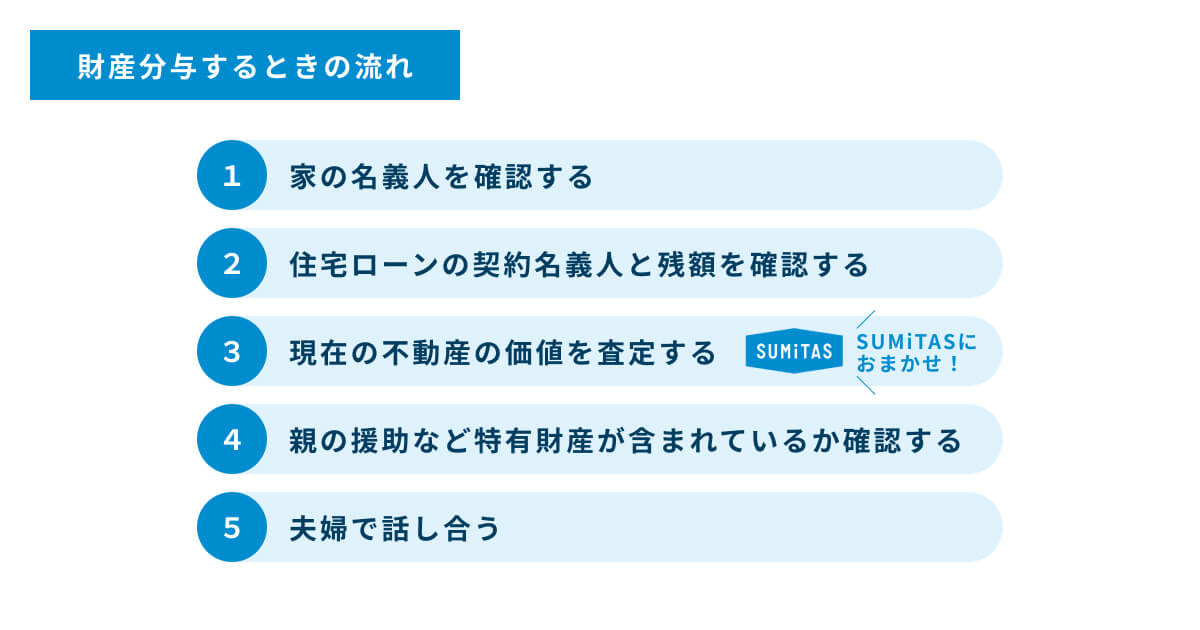

家の財産分与を行う場合は、以下の5つのステップで行われます。

- 家の名義人を確認する

- 住宅ローンの契約名義人と残額を確認する

- 現在の不動産の価値を査定する

- 親の援助など特有財産が含まれているか確認する

- 夫婦で話し合う

① 家の名義人を確認する

家を財産分与する場合は、まず夫婦のどちらが名義人になっているかを確認しましょう。一般的には夫名義になっているケースが多いですが、夫婦共有名義であるケースや、夫婦いずれかの親族の名義になっている場合もあります。

もし家の名義人が誰になっているか分からなければ、登記簿謄本(登記事項証明書)を取得すると確認できます。登記簿謄本は、法務局で直接取得するか、郵送、オンラインでも取得することができます。登記簿謄本は該当不動産の管轄エリアにかかわらず、どこの法務局でも取得できるので、すでに家を離れている場合でも最寄りの法務局で取得できます。

登記簿謄本とは?登記事項証明書との違いや取得方法をわかりやすく解説

登記簿謄本とは?登記事項証明書との違いや取得方法をわかりやすく解説② 住宅ローンの契約名義人と残額を確認する

住宅ローンの契約名義と、ローン残額を確認しましょう。財産分与を行うときは、ローン残額次第で財産分与の結果が変わります。さらに、ローンの連帯保証人も確認してください。

場合によっては不動産の名義とローンの名義が異なるケースがあります。たとえば不動産は夫婦の共有名義であったとしても、ローンの名義人が夫の単独名義である場合もあります。このような場合は、財産分与の割合を決める際に影響することになります。

ローンの内容は、借り入れをしている金融機関に直接問い合わせると確認できます。お互いの認識を合わせるためにも、これらの内容は事前にしっかりと確認しましょう。

③ 現在の不動産の価値を査定する

不動産の現在の価値を査定します。不動産の価値は流動的であり、購入時の価格より上がることもあれば、下がることもあります。財産分与を行う場合、今の不動産の価値を元にして財産分与の額が決定されます。

不動産の価値を調べる方法は、不動産業者に査定を依頼します。信頼できる不動産会社に正しい査定をしてもらうことが大切です。正しい査定をご希望の方は、全国ネットワークの実績と信頼を持つSUMiTASまでお気軽にご相談ください。

④ 親の援助など特有財産が含まれているか確認する

特有財産とは「婚姻前から所有していた財産」と「夫婦の協力とは無関係に取得した財産」などです。家の購入費用に、婚姻前の貯金を使った場合や、どちらかの親や親戚から援助があった場合は、その金額分を差し引いて財産分与額を計算することになります。

たとえば家の購入時に妻の親から1,000万円の援助が合った場合、その分は妻の特有財産として計算しますので、受け取る金額は妻の方が多くなります。

※わかりやすいように諸経費は考慮しておりません。

財産分与に関する税金の具体的な検討にあたっては、事前に税理士に相談することをおすすめします。

家を購入した時

購入価格:5,000万円

妻の親から援助:1,000万円

財産分与(離婚)時

時価:4,000万円

ーーーーーーーーーー

手元に残る額:4,000万円

妻の特有財産:800万円

ーーーーーーーーーー

財産分与の対象:3,200万円

夫が受け取れる金額:1,600万円

妻が受け取れる金額:2,400万円(妻の特有財産800万円込み)

※購入時よりも不動産の価値が下がった場合は、特有財産も不動産価格の減少割合と同じ割合で減少します。

⑤ 夫婦で話し合う

家の査定額を確認した次は、オーバーローンかアンダーローンかを確認します。オーバーローンとは、ローンの残額に対し家の価値が低い場合です。アンダーローンとは、ローンの残額に対し家の価値が高い場合です。

特にオーバーローンの場合には、売却額と住宅ローンの不足分を自己資金で相殺するか、任意売却をして残った残額を支払続ける必要があるため慎重に話合いましょう。通常オーバーローンの場合は財産分与をしないケースが多く、借りた人(ローンの名義人)がローンの支払を続けていくことが多いです。それらを踏まえて財産をどのような割合で分けるのか、どちらかが住み続けるのか、などの詳細を夫婦で話し合いましょう。

もし話し合いでまとまらなければ家庭裁判所に調停を申し立てることができますが、そうなると時間や費用がかかり両者の心理的な負担も増えますので、できる限り避けたいところです。

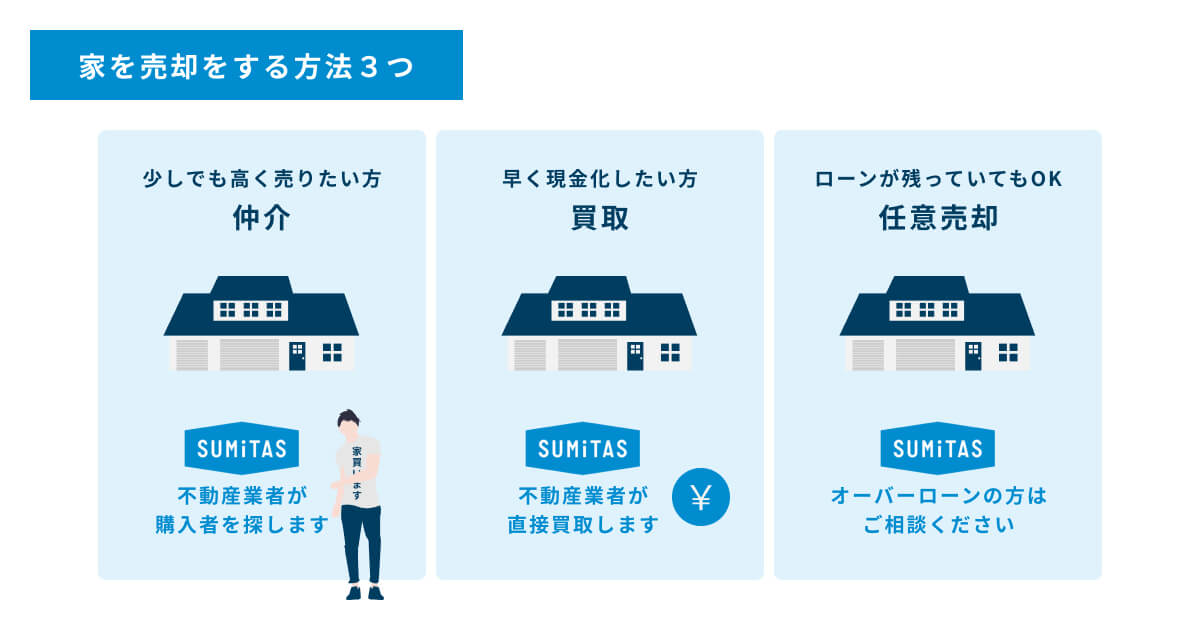

家の査定と、家を売却をする方法

家を売却するときは、まず不動産業者に相談してください。SUMiTASでは、売却したい家の周辺状況や実需用に加え、過去の膨大な売却事例データとの比較を用いて売却価格を正確に査定します。

また、家を売却する方法は「仲介」「買取」「任意売却」の3通りがあり、それぞれの売却方法で特徴や条件が異なります。下記で解説しますので、自分に合った方法を選ぶための参考にしてください。

「仲介」は高く売りやすい

最も一般的な売却方法で、他の方法よりも高く売れる可能性があるのが仲介です。仲介とは、不動産会社を通じて個人などに売却をする方法で、相場に近い価格で売ることができます。

買主を見つけるまでに時間がかかることもありますが、一般的に業者買取と比べて3〜4割高い価格で売却できるため、多くの資金を手元に残すことが可能です。売却にかける時間に余裕がある場合は、仲介での売却を進めるといいでしょう。

「買取」はスピーディーに現金化できる

少しでも早く現金化をしたい場合は買取がおすすめです。買取は、不動産会社に直接買い取ってもらう方法で、買取手続き後、1週間程度で現金が振り込まれることが多いです。

買取金額は、相場よりも3〜4割安くなるのが一般的ですが、ハウスクリーニングやリフォームの必要もなく、引渡し後に通常では見つからない欠陥(瑕疵)が見つかった場合に損害賠償や契約解除を受ける契約不適合責任(旧:瑕疵担保責任)も負わなくて済みます。

売却にかける時間がなく、現金化を急いでいる場合におすすめの売却方法です。

「任意売却」はローンが残っていても売却できる

任意売却は、ローン残債が売却金額より多いオーバーローンの状態でも家を売却できる方法です。融資を受けた金融機関の合意を得ることができれば、仲介と同じ方法で売ることができ、売却で得たお金を返済に充てることができます。

ただし、金融機関からすれば、売却資金で返済した後のローン残債は無担保になるので、リスクが高く簡単には承認が下りません。任意売却を希望する場合は、まずはご相談ください。

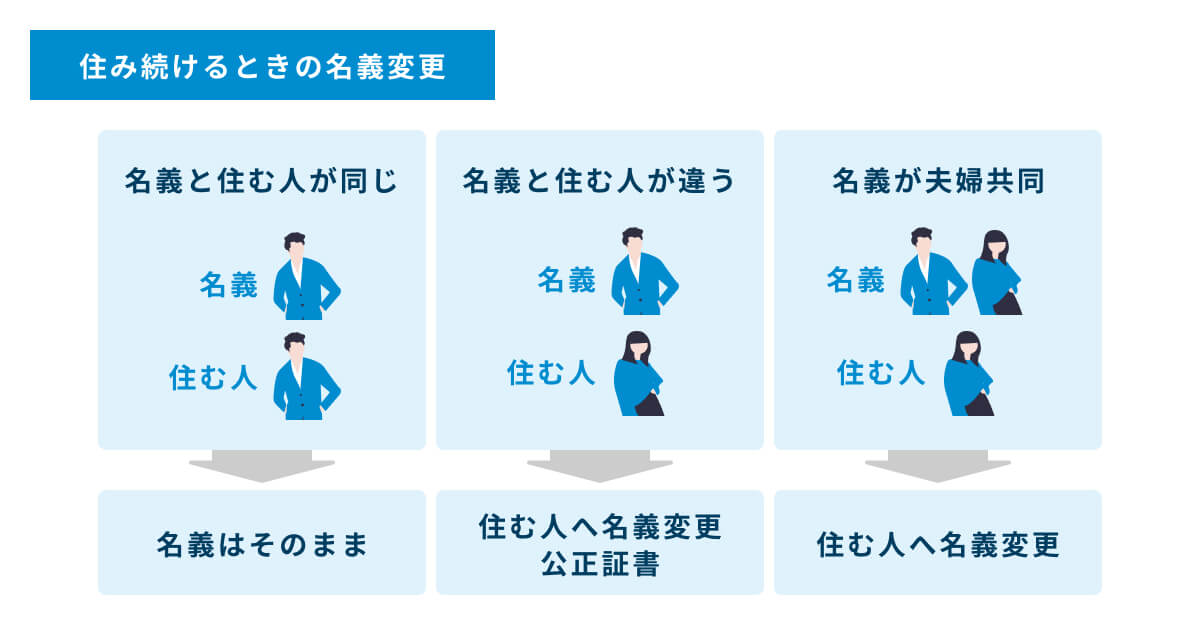

家を売らないで住み続ける場合は名義変更をしよう

家を売らずに住み続ける場合は、名義変更が必要になる場合がありますので確認しましょう。たとえば、夫が名義人かつ債務者になっている家を、妻が財産分与で受け取る場合などです。

名義変更の手続き自体はそれほど難しいものではありませんが、財産分与となる家に住宅ローンが残っているかどうかで、名義変更の仕方が変わってきます。

それぞれの名義変更の方法や注意点について解説します。

家の住宅ローンが残っている場合

家に住宅ローンが残っている場合は、名義人と居住者によって、名義変更の有無や手続きの方法が変わります。以下3つのパターンについて確認していきましょう。

- 家の名義は夫、離婚後も夫が住み続ける場合

- 家の名義は夫、離婚後は妻が住み続ける場合

- 家の名義が夫婦共有名義の場合

1. 家の名義は夫、離婚後も夫が住み続ける場合

家の名義人が夫で、そのまま夫が住み続ける場合は名義を変える必要がありません。この場合は、家の価値の半分を現金で妻に支払うことで財産分与をします。

注意する点は、住宅ローンの連帯保証人が妻になっている場合は変更手続きを行いましょう。連帯保証人の変更をせずにローンの支払いが滞った場合は、妻に支払命令が来てしまいます。ただし連帯保証人を変更するには、夫が別の連帯保証人を見つけて金融機関へ相談し、承諾を得る必要があります。

2. 家の名義は夫、離婚後は妻が住み続ける場合

家の名義人が夫で、妻が住む続ける場合は注意が必要です。

ローンの名義を夫のままにしておくと、夫のローン返済が滞ったときに家が競売にかけられることになります。買受人が決まったら家を出ていかなければなりません。夫は自分が住んでいる家ではないので、生活が苦しくなったときにはローンの支払いを放棄することも考えられます。

家を追い出されないようにするためには、下記を検討してください。

- 夫が返済を続けるように公正証書を作成する

- 妻に返済能力がある場合は家・ローンの名義を夫から妻へ変更する

- 名義変更できず夫の経済状況も悪い場合は売却をして現金で財産分与する

3. 家の名義が夫婦共有名義の場合

家の名義が夫婦共有名義の場合は、ローン残債と売却金額のバランスを早めに確認しておく必要があります。オーバーローン場合は、共有名義の場合は住宅ローンの債務者が2人になるので、先々支払いを続けていけるか考慮することが必要です。どちらかの支払いが困難な可能性がある場合は、夫婦間売買や任意売却などを視野に入れます。

任意売却は金融機関の同意が必要ですが、仲介を通して売却できるので競売よりも高く売ることが可能です。夫婦間売買や任意売却には様々なリスクが伴うため、まずは不動産業者へ相談しましょう。

SUMiTASは各種法律の専門家と連携し、任意売却等の相談にも対応していますのでお気軽にご相談ください。

家の住宅ローンが残っていない場合

ローンが残っていない場合は金融機関の承諾を得る必要もなく、すぐに名義変更をすることができます。必要書類を揃えて最寄りの法務局へ行き、不動産登記申請をするだけです。

どちらかが家を持つ結論が出た場合は、なるべく早く名義変更を行いましょう。名義変更は司法書士に頼まずにご自身でもできますが、時間と労力がかかる場合が多いので司法書士に依頼することをおすすめします。

不動産登記(名義変更)とは、土地・建物などの不動産が誰のものなのか、権利関係を公に明らかにするためのもので法務局が管理する帳簿に記録されます。登記にかかる費用は、次の通りです。

- 登録免許税

- 司法書士報酬

財産分与の登録免許税は土地・建物共に固定資産税評価額の2%で、登記を司法書士に依頼する場合の報酬は5万円前後です。

財産分与をスムーズに進めるために

財産分与をする場合は、まず財産分与の対象となる財産の総額を正しく確定させることが大切です。その中でもマンションや一戸建てなどの不動産は価格が大きいため、総額に大きく影響します。不動産を所有している夫婦は、まず不動産の査定から進めると全体の金額を把握しやすいのでおすすめです。

この記事を読んだ方におすすめの関連記事